在主页上,您还可以找到其他有用的软体,以便轻松、经济地管理您的业务。

生产企业经济管理的简单方法

本软件专为中小制造企业管理控制而设计,支持以结构化、专业化的方式在Excel中构建成本中心预算。

不同类别软体的描述:

– 用于管理 56 个生产中心的软体 = 管理 3 个生产部门,每个部门有 10 个生产中心; 3个生产部门,每个部门有6个生产中心; 1个包装部,拥有3个自动化包装生产中心及3个自动化包装生产中心; 1个手工包装和手工包裹部门。

– 用于管理 71 个生产中心的软体 = 管理 3 个生产部门,每个部门有 15 个生产中心; 3个生产部门,每个部门有6个生产中心; 1个包装部,拥有3个自动化包装生产中心及3个自动化包装生产中心; 1个手工包装和手工包裹部门。

– 用于管理 101 个生产中心的软体 = 管理 3 个生产部门,每个部门有 25 个生产中心; 3个生产部门,每个部门有6个生产中心; 1个包装部,拥有3个自动化包装生产中心及3个自动化包装生产中心; 1个手工包装和手工包裹部门。

下面的图片仅部分说明了软体的工作原理。

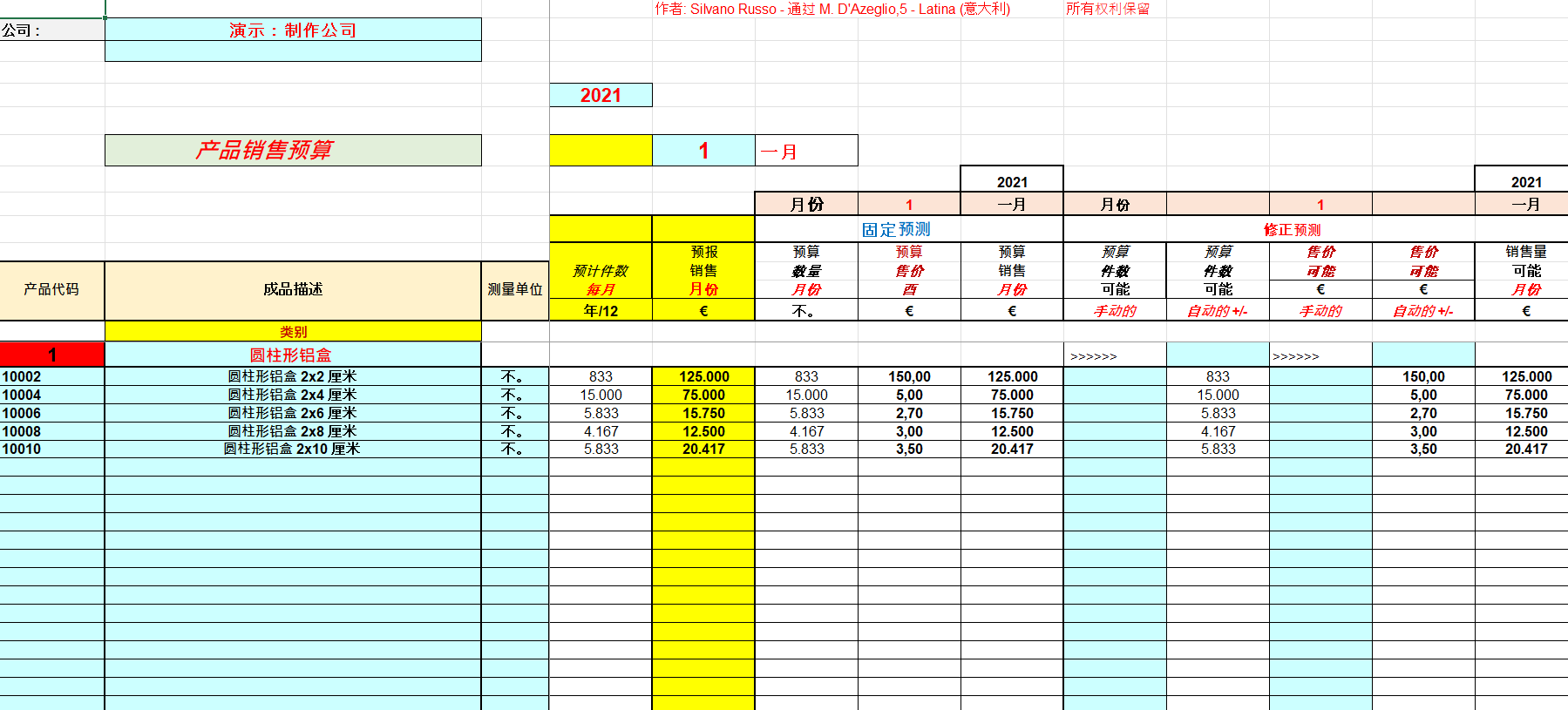

产品销售预算

销售预算是根据销售预测而制定的。它报告预期销售额和相关营业额。在上图中,预算是按月制定的,其中包含销售摘要和要实现的目标。为了编制这个预算,您需要进行市场分析、历史趋势分析以及内部资讯分析,例如销售发展、客户资料、收到的订单等。

该方案以动态和灵活的方式制定,使公司能够更轻松地确定要实现的销售目标。

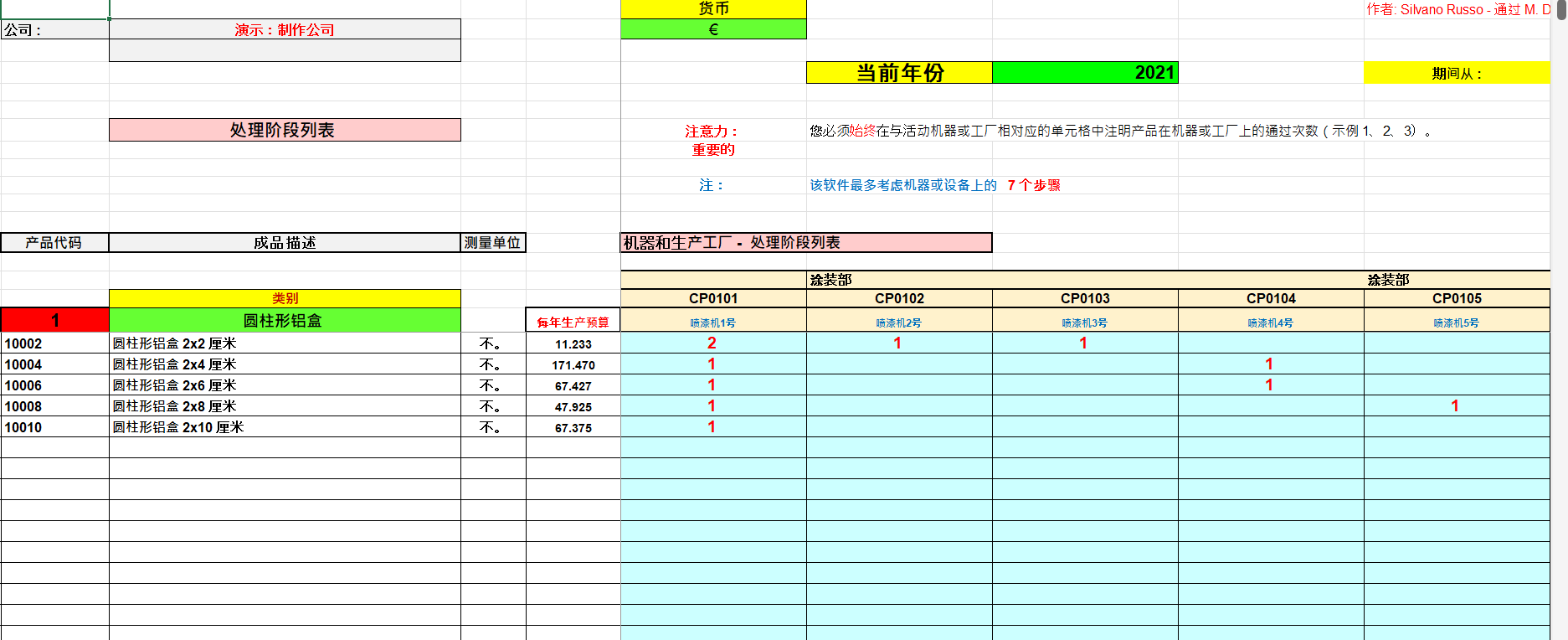

处理阶段列表

加工周期中的加工阶段是将一种或多种原材料转化为半成品或成品所必需的一系列有序且合理的活动。在这种情况下,影像显示了产品可能经历的加工步骤,因此,对于每种产品,都显示了标准的生产路径。

当然,归根结底,透过适当的机器或系统的配备,产品可能会经历与标准制造过程不同的制造过程。

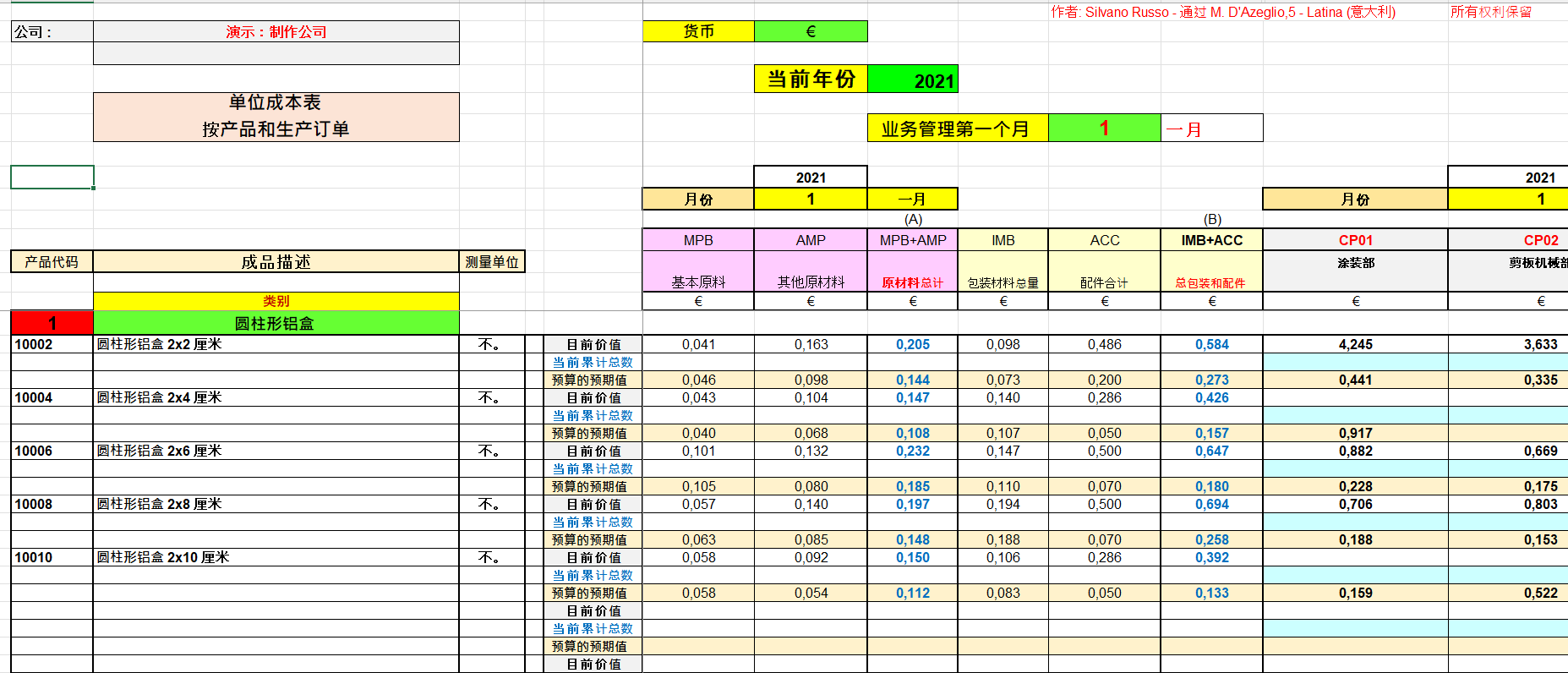

单位成本表按产品和生产订单

单位成本表指定了包括制造产品的销售成本报表的成本细化。例如,产品的销售成本信息可分为材料成本、制造成本、销售成本等。

产生的图像也突显了成品所使用的半成品(SML)的成本。半成品单位成本表单独管理。

对成品的任何引用也适用于按订单管理的所有产品。

我们能够管理客制化生产和仓库生产的成本表,或同时管理两者的成本表。

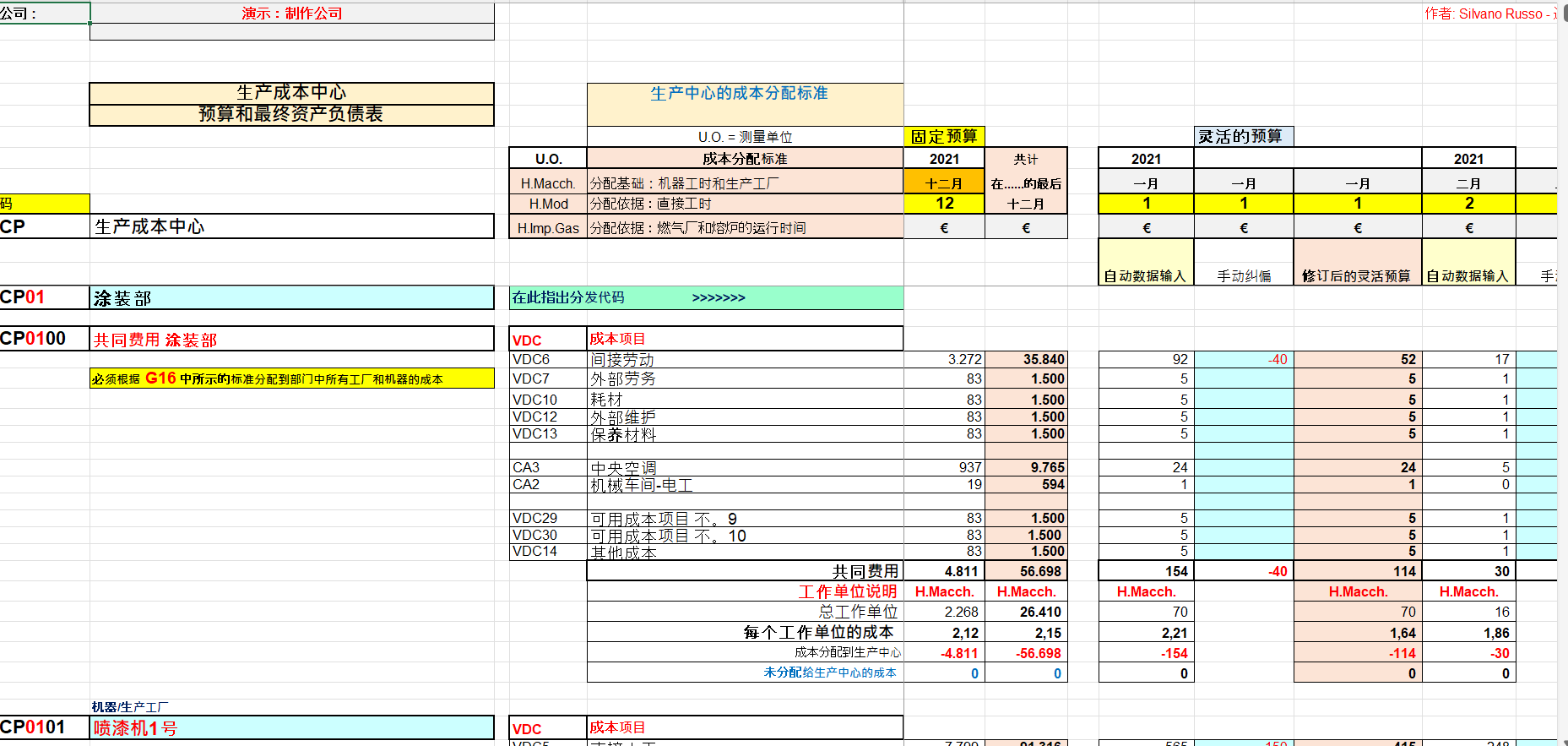

生产成本中心预算和最终资产负债表

成本中心是公司内汇总成本的会计单位。公司的每个部门都有一个组织结构,可以将其划分为可单独检测成本产生的区域。

图像显示了生产部门(例如油漆部门)的成本。这些成本根据各自的生产活动分配给部门的各个生产中心(喷漆机 1 号;喷漆机 2 号等)。

上面突出显示的图像也显示了弹性预算的部分结构。弹性预算对于监控生产中心的效率至关重要,并透过假设不同的生产力值与公司的活动水准紧密相关。

期末录入实际数据后,系统自动生成每个成本中心和费用科目的预算差异分析报告。

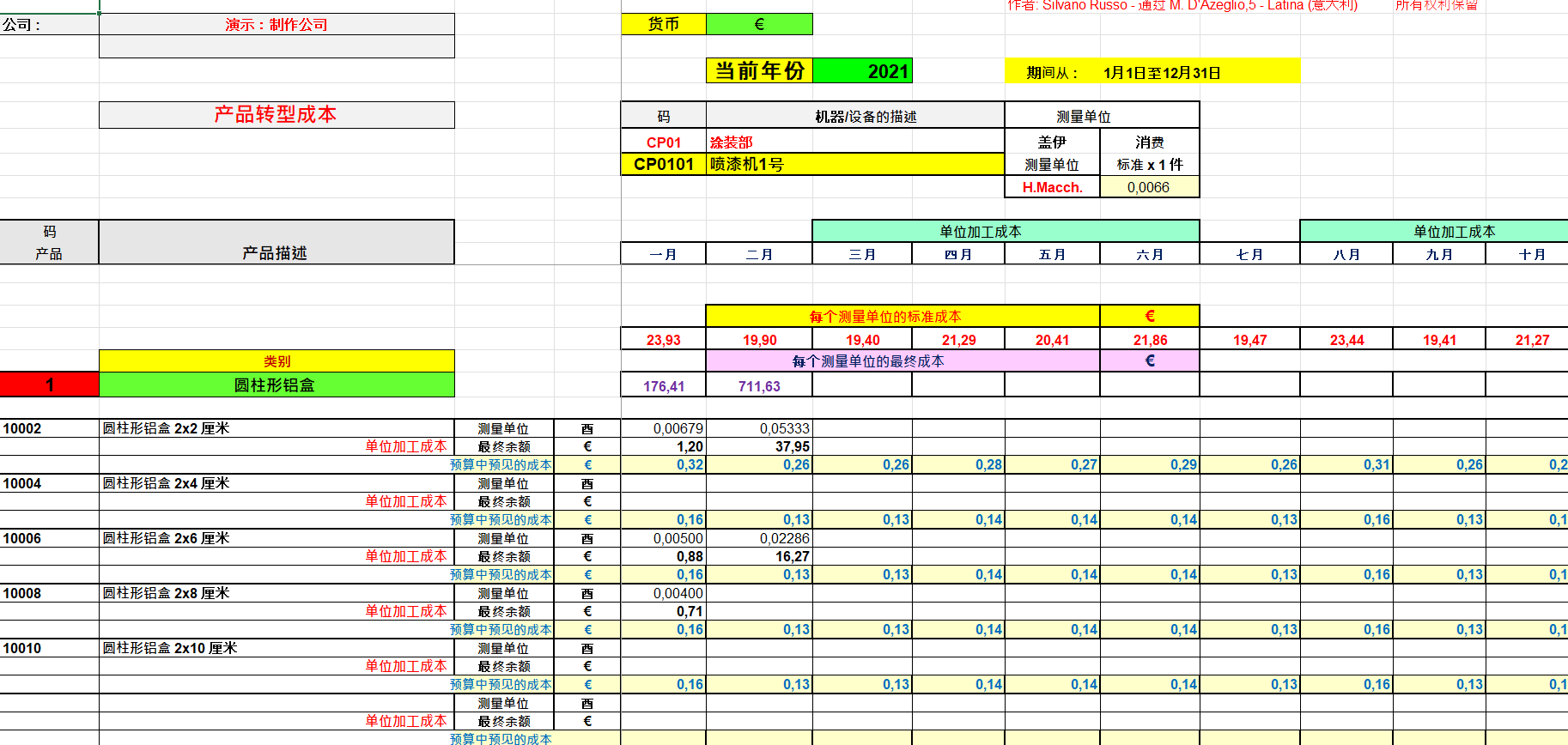

转型成本:预算与最终成本

影像突顯了工作單位消耗、實際成本,並突出顯示了處理所屬類別中每個項目的標準單位成本。

我們可以監控 6 個生產部門、1 個包裝部門和 1 個包裝部門。

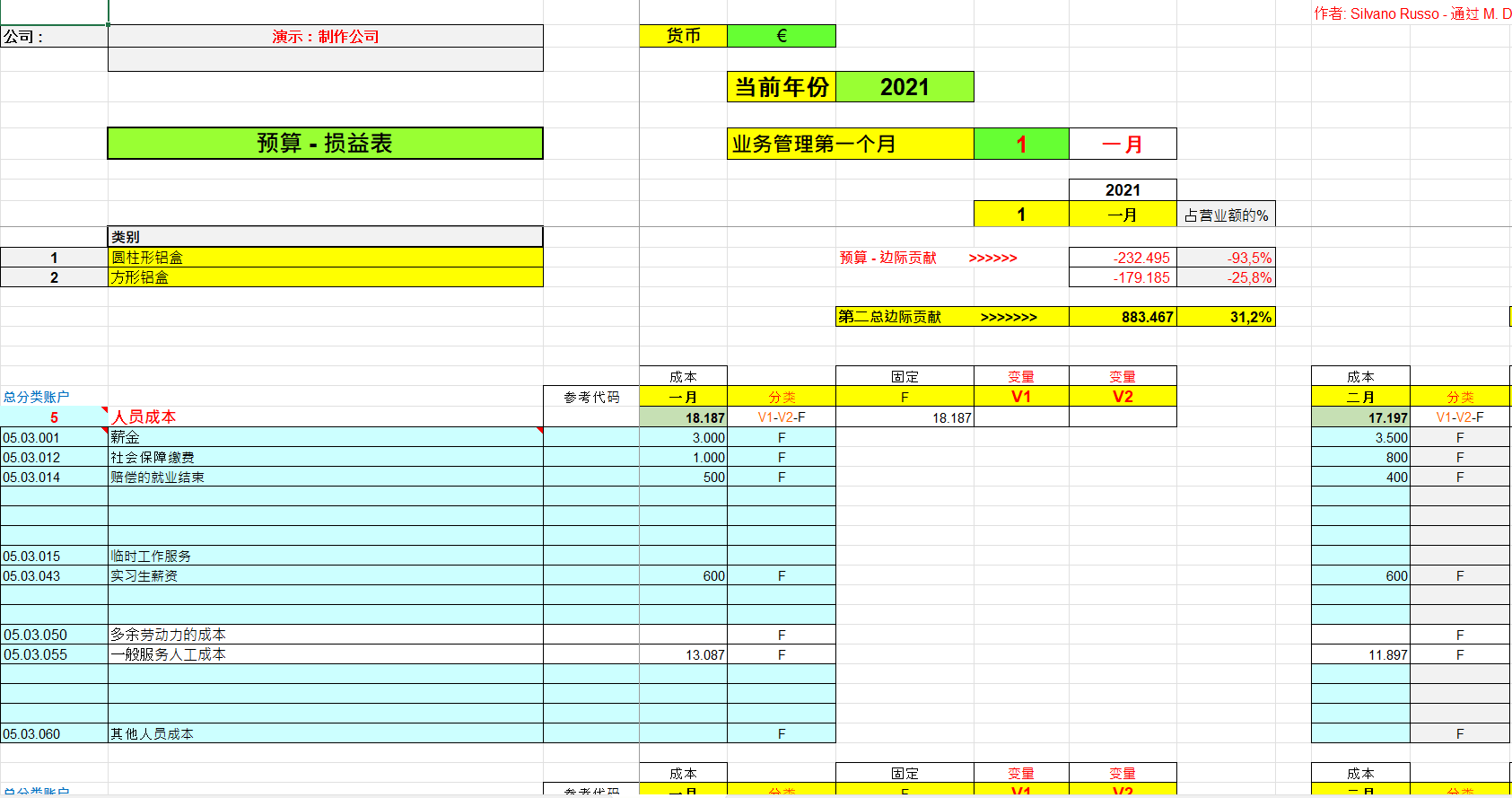

利润表预算和最终利润表

该图像仅突出显示了制作公司损益表的部分结构。

当然,损益表的结构是从所有产品类别的总边际贡献和定期边际贡献开始的。我们可以监控10个产品类别,每个类别50种成品。

但是,在各个类别中,我们也可以管理那些为按订单生产而保留的类别,因此,也可以管理那些为特定生产订单所要求的机械或特定系统而保留的类别。

正如您所看到的,即使在生产多样化的情况下,我们也可以管理制造公司,并不断监控其利润率,这是其生存的基本杠杆。

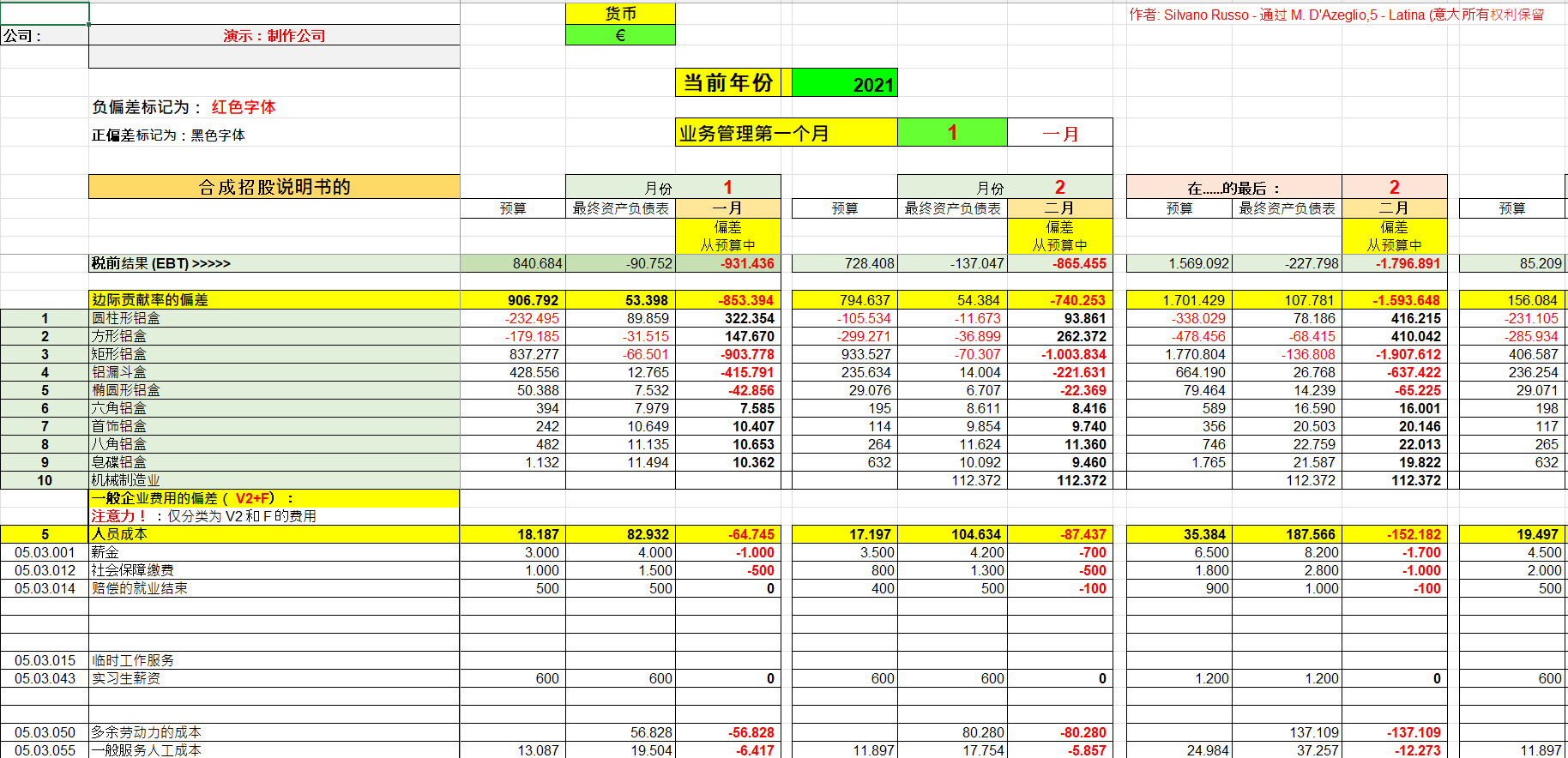

经济预算变动分析表

该图像显示了预算的变化,或者更确切地说,验证了预先设定的目标的实现程度。然后将预算与实际管理结果进行比较。

预算变化的分析是公司管理控制的一个组成部分,可以对与计划目标不相符的收入要素进行精确和准确的评估。

它允许您将预算中估计的计划数据与最终数据联系起来,提出问题,从而针对导致成本较高或收入较低的主要原因提供解决方案。预算偏差分析是公司不可或缺的工具。在所示表中,材料成本与预算的偏差以综合方式表示。材料成本可以从采购货币汇率变动、材料消耗和采购价格的组成部分进行更详细的分析。

合成招股说明书的

这是生产公司经济综合体的部分图像。

所有收入的正负要素都以同质类别进行比较,在计画目标和经过转型各阶段所实现的目标之间达到平衡。

评价

目前还没有评价