在主頁上,您還可以找到其他有用的軟體,以便輕鬆、經濟地管理您的業務。

生產企業經濟管理的簡單方法

本软件专为中小制造企业管理控制而设计,支持以结构化、专业化的方式在Excel中构建成本中心预算。

不同類別軟體的描述:

– 用於管理 56 個生產中心的軟體 = 管理 3 個生產部門,每個部門有 10 個生產中心; 3個生產部門,每個部門有6個生產中心; 1個包裝部,擁有3個自動化包裝生產中心及3個自動化包裝生產中心; 1個手工包裝和手工包裹部門。

– 用於管理 71 個生產中心的軟體 = 管理 3 個生產部門,每個部門有 15 個生產中心; 3個生產部門,每個部門有6個生產中心; 1個包裝部,擁有3個自動化包裝生產中心及3個自動化包裝生產中心; 1個手工包裝和手工包裹部門。

– 用於管理 101 個生產中心的軟體 = 管理 3 個生產部門,每個部門有 25 個生產中心; 3個生產部門,每個部門有6個生產中心; 1個包裝部,擁有3個自動化包裝生產中心及3個自動化包裝生產中心; 1個手工包裝和手工包裹部門。

下面的圖片僅部分說明了軟體的工作原理。

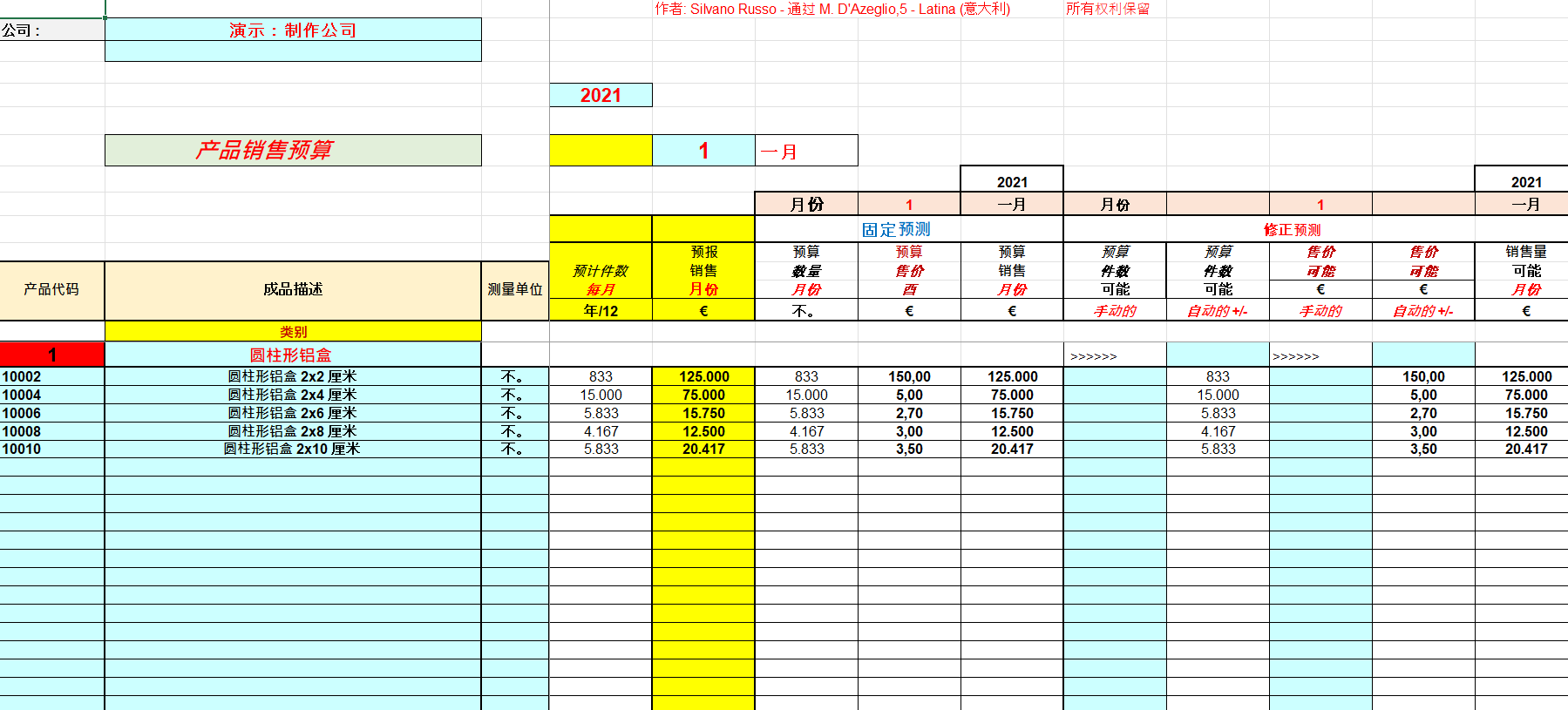

产品销售预算

銷售預算是根據銷售預測而製定的。它報告預期銷售額和相關營業額。在上圖中,預算是按月制定的,其中包含銷售摘要和要實現的目標。為了編制這個預算,您需要進行市場分析、歷史趨勢分析以及內部資訊分析,例如銷售發展、客戶資料、收到的訂單等。

該方案以動態和靈活的方式製定,使公司能夠更輕鬆地確定要實現的銷售目標。

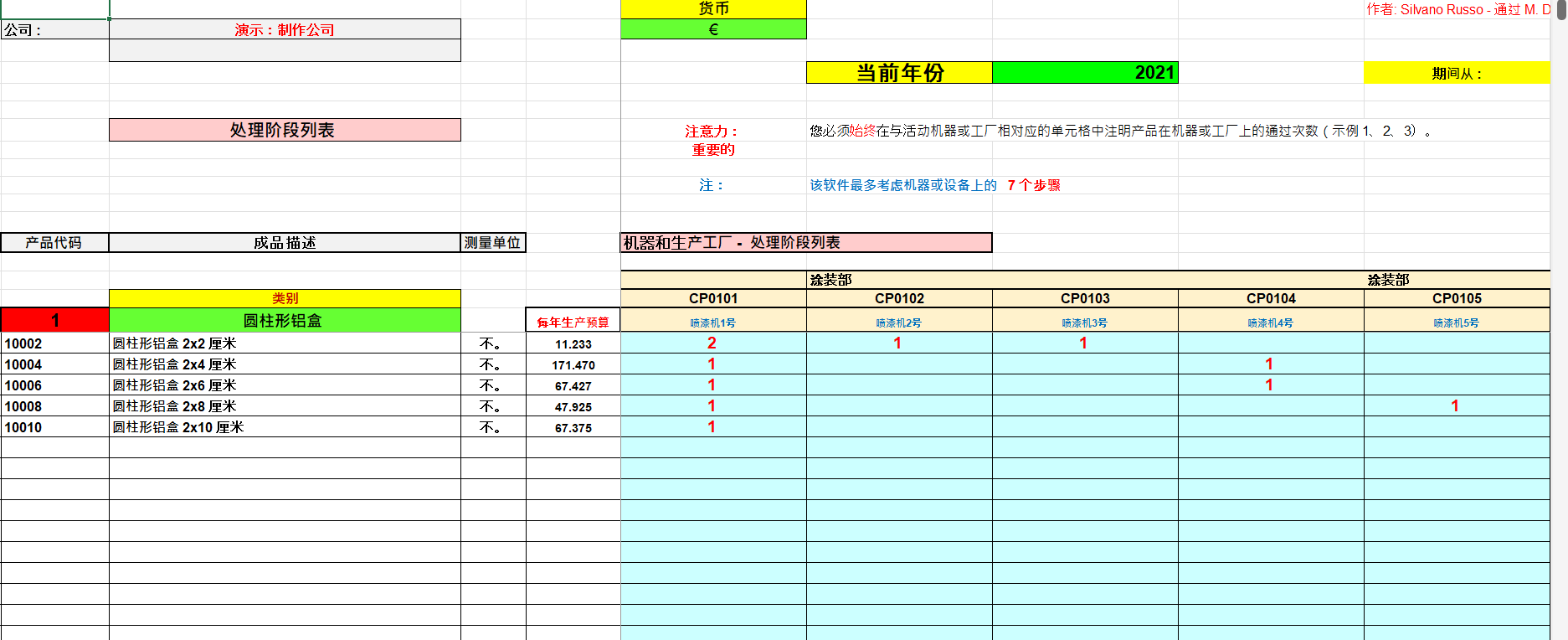

處理階段列表

加工週期中的加工階段是將一種或多種原材料轉化為半成品或成品所必需的一系列有序且合理的活動。在這種情況下,影像顯示了產品可能經歷的加工步驟,因此,對於每種產品,都顯示了標準的生產路徑。

當然,歸根結底,透過適當的機器或系統的配備,產品可能會經歷與標準製造過程不同的製造過程。

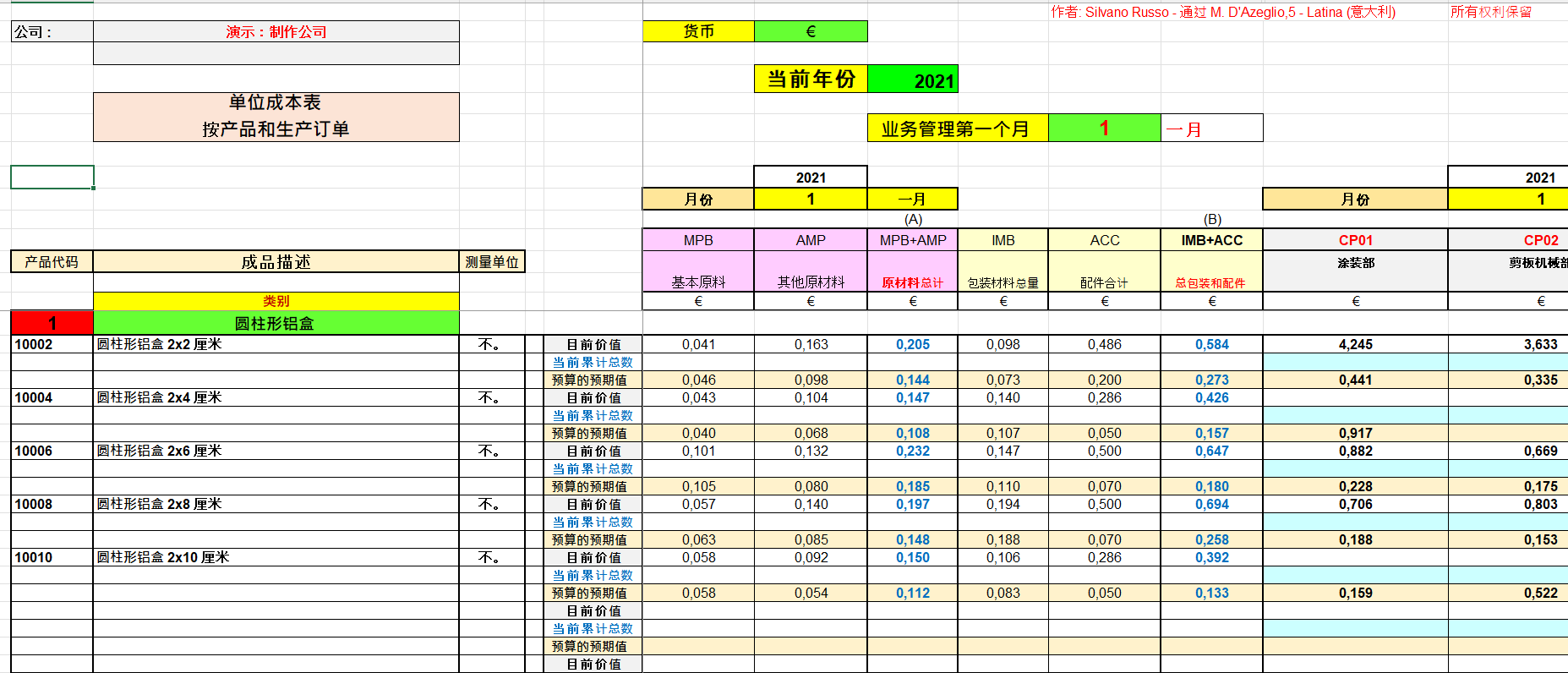

单位成本表按产品和生产订单

單位成本表指定了包括製造產品的銷售成本在內的成本細分。例如,某一產品的銷售成本資訊可分為材料成本、製造成本、銷售成本等。

產生的圖像也突顯了成品所使用的半成品 (SML) 的成本。半成品單位成本表單獨管理。

對成品的任何引用也適用於按訂單管理的所有產品。

我們能夠管理客製化生產和倉庫生產的成本表,或同時管理兩者的成本表。

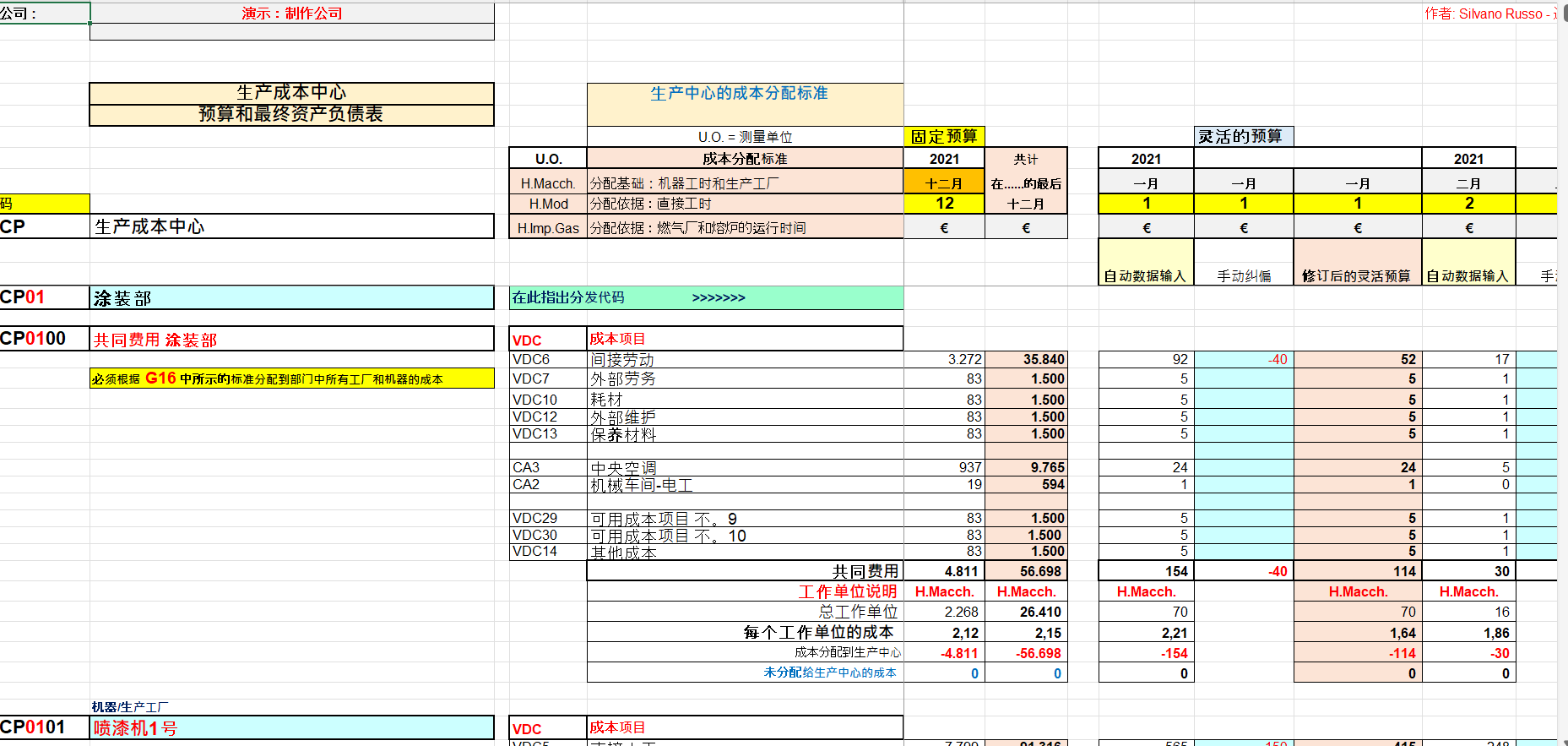

生产成本中心预算和最终资产负债表

成本中心是公司內匯總成本的會計單位。公司的每個部門都有一個組織結構,可以將其劃分為可單獨檢測成本產生的區域。

圖像顯示了生產部門(例如油漆部門)的成本。這些成本根據各自的生產活動分配給部門的各個生產中心(噴漆機 1 號;噴漆機 2 號等)。

上面突出顯示的圖像也顯示了彈性預算的部分結構。彈性預算對於監控生產中心的效率至關重要,並透過假設不同的生產力值與公司的活動水準緊密相關。

期末录入实际数据后,系统自动生成每个成本中心和费用科目的预算差异分析报告。

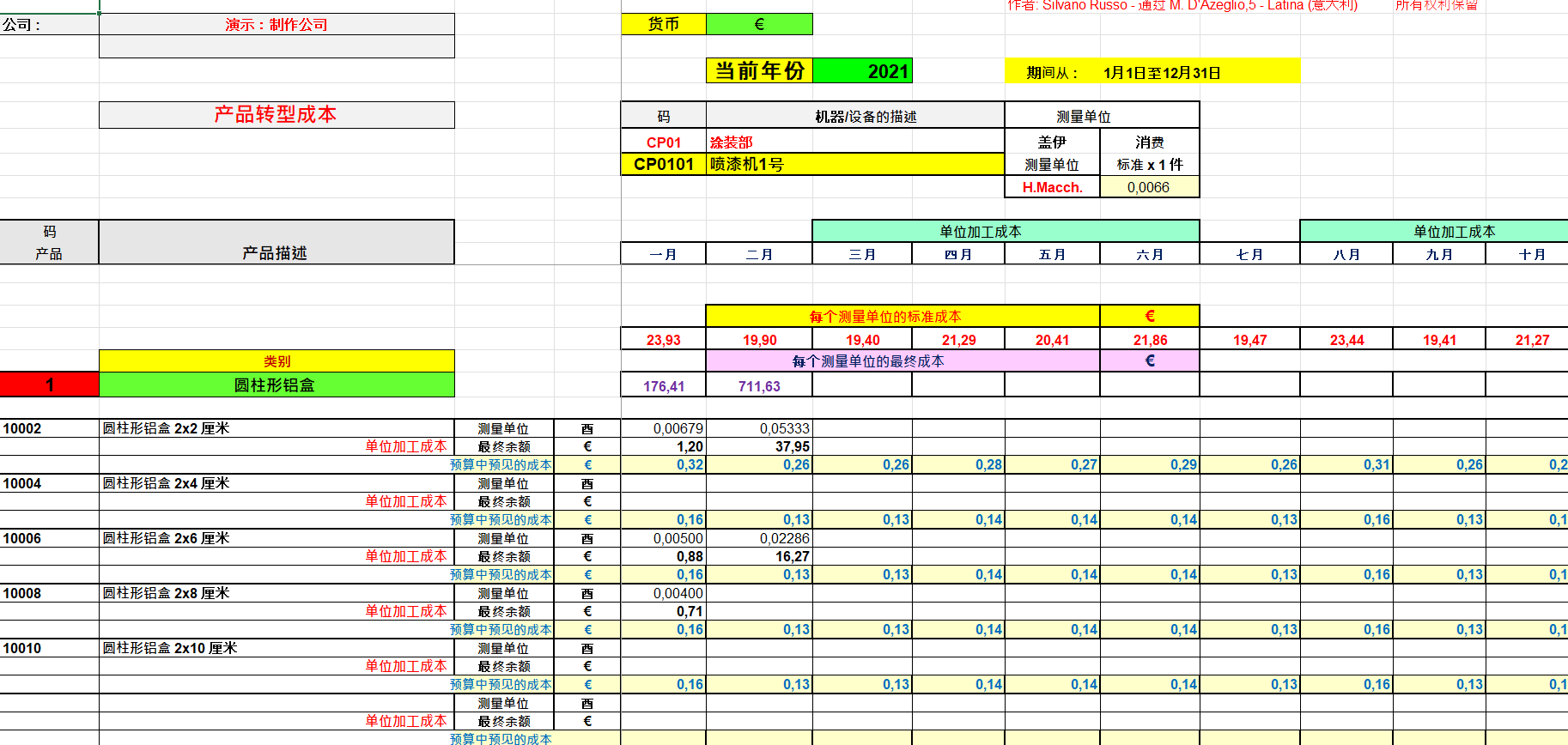

轉型成本:預算與最終成本

影像突顯了工作單位消耗、實際成本,並突出顯示了處理所屬類別中每個項目的標準單位成本。

我們可以監控 6 個生產部門、1 個包裝部門和 1 個包裝部門。

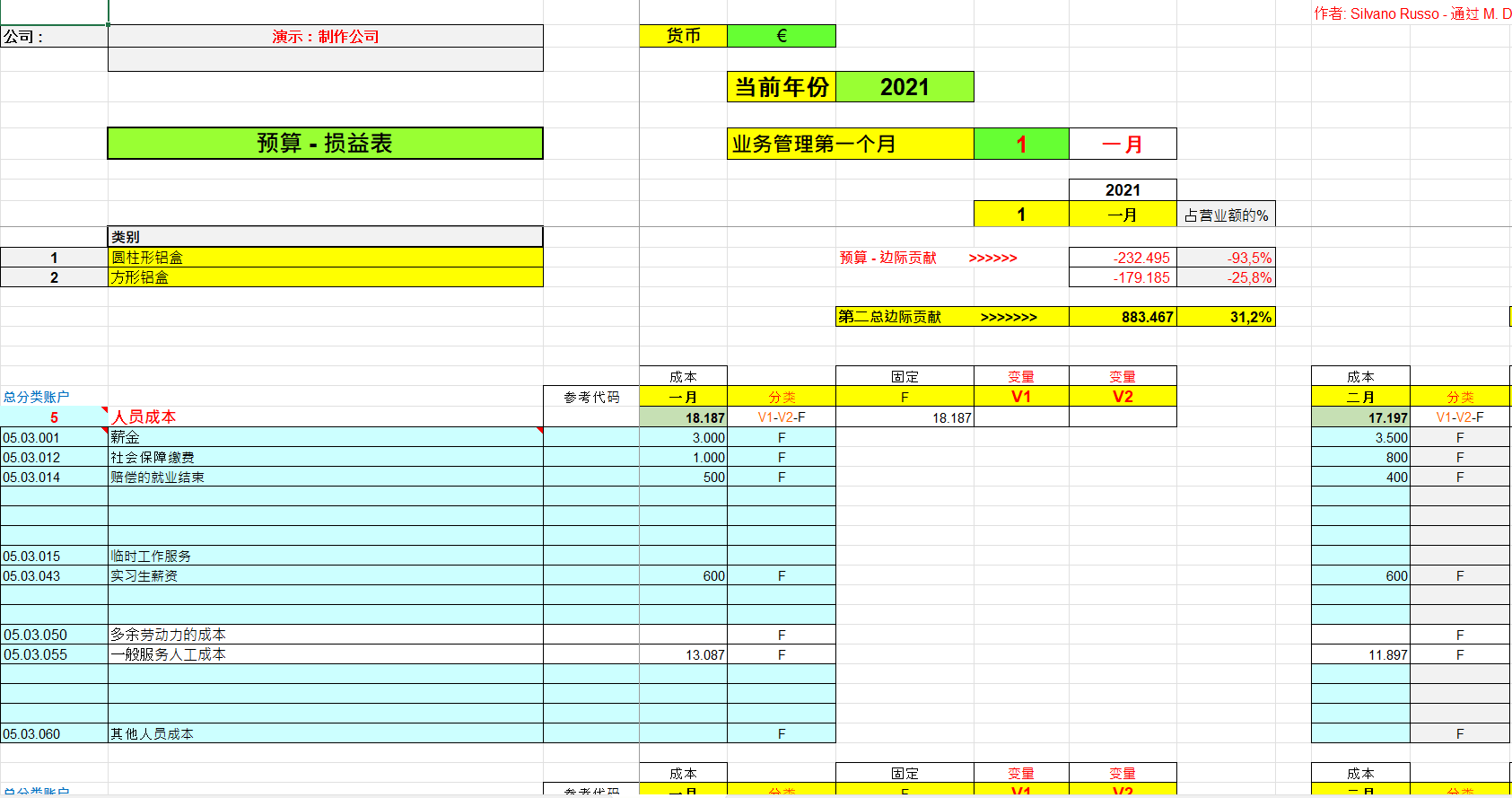

利潤表預算和最終利潤表

該圖像僅突出顯示了製作公司損益表的部分結構。

當然,損益表的結構是從所有產品類別的總邊際貢獻和定期邊際貢獻開始的。我們可以監控10個產品類別,每個類別50種成品。

但是,在各個類別中,我們也可以管理那些為按訂單生產而保留的類別,因此,也可以管理那些為特定生產訂單所要求的機械或特定係統而保留的類別。

正如您所看到的,即使在生產多樣化的情況下,我們也可以管理製造公司,並不斷監控其利潤率,這是其生存的基本槓桿。

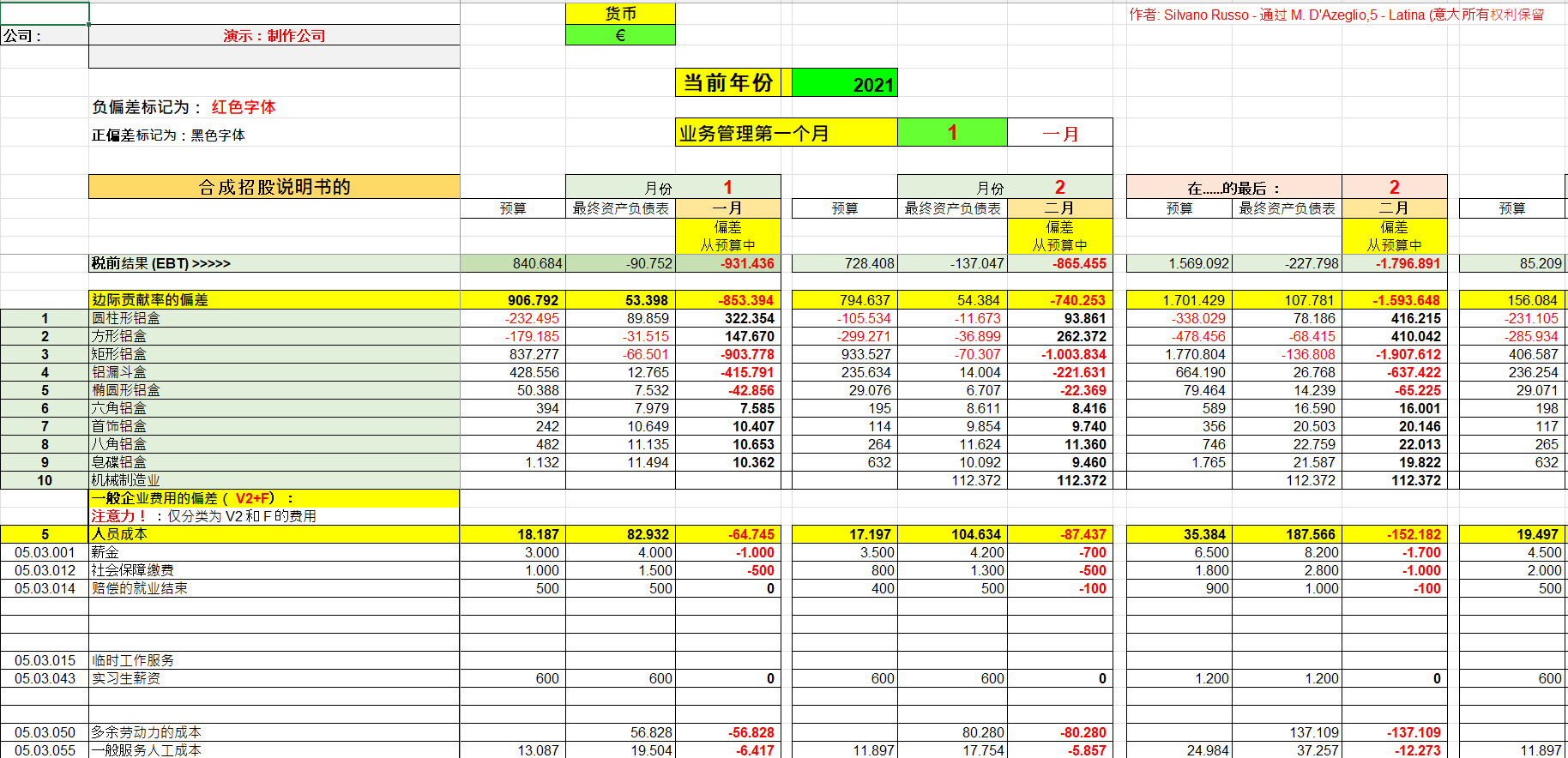

經濟預算變動分析表

該圖像顯示了預算的變化,或者更確切地說,驗證了預先設定的目標的實現程度。然後將預算與實際管理結果進行比較。

預算變化的分析是公司管理控制的一個組成部分,可以對與計劃目標不相符的收入要素進行精確和準確的評估。

它允許您將預算中估計的計劃數據與最終數據聯繫起來,提出問題,從而針對導致成本較高或收入較低的主要原因提供解決方案。預算偏差分析是公司不可或缺的工具。在所示表中,材料成本與預算的偏差以綜合方式表示。材料成本可以從採購貨幣匯率變動、材料消耗和採購價格的組成部分進行更詳細的分析。

合成招股说明书的

這是生產公司經濟綜合體的部分圖像。

所有收入的正負要素都以同質類別進行比較,在計畫目標和經過轉型各階段所實現的目標之間達到平衡。

评价

目前还没有评价