在主页上,您还可以找到其他有用的软件,以简化和经济地管理您的业务。

商业企业管理软件

商业企业管理控制Excel

该网站显示了一个模型,用于一个商业企业的经济管理达2000个项目。此範例同樣適用於管理最多 4000 篇文章和最多 6000 篇文章的商業企業經濟狀況的軟體。

电子表格“商业公司的管理”设计用于以简单的方式管理商业公司的经济预算和利润和损失帐户,从每篇文章和每个类别的贡献边际调查开始。

因此,所有产品的标准贡献边际被确定,实际贡献边际被记录。从他们的比较,我们强调了预算的所有偏差。

特别是与预算的偏差可以总结如下:

– 因销售价格变动而产生的偏差;

– 由于销量变化造成的偏差;

– 由于构成供款边际的成本变动而产生的偏差;

– 由于销售量变化而导致的成本差额变动造成的差异。

该软件提供了管理,另类,企业的两个时期。

“第一期活动时间为1月1日至12月31日;在这种情况下,输入1作为

经济管理的第一个月。另一个运行期间7月1日至次年6月30日;在这种情况下,进入7作为企业管理的第一个月。”

该软件管理20个类别; 每个类别提供了100篇文章的管理。因此,因此,它总共管理了2000篇文章。

图示的软件是动态的,灵活的,易于使用。

下面显示的图像纯粹是指示性的,并不能完整地表示软件的整个操作。

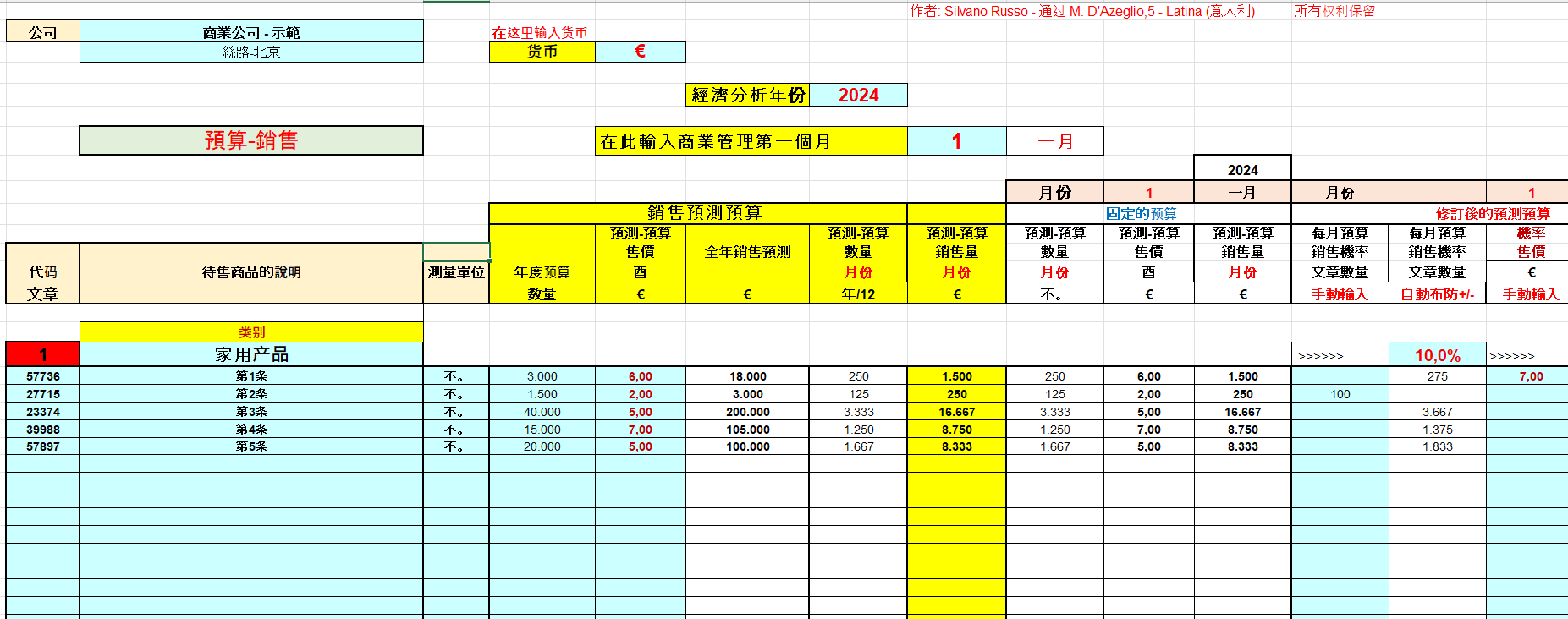

图片没有。1 – 销售预算

本软件的所有工作表主要参考销售预算工作表。例如,一旦插入到销售预算中,与货币,能力年份,管理的第一个月,物品的代码,物品的描述等有关的数据将在软件的所有其他表中重复。

在这个工作表中,用户可以通过在待修订预算的栏目中插入待售数量和单位销售价格的新数据来改变固定预算. 因此,通过修订预算中指出的变化确定最合适的销售目标之后,销售预算将是最终的预算。

修订预算中所做的更改可以手动或自动进行。这两种方法可以在同一个类别内共存。 当然,数据的手动变化优先于自动的。

图片没有。2 – 对直接成本的预算

在“I”栏中,您必须手动输入销售预算中包含的所有项目的标准单位成本。所有其他类型的标准成本都会自动从其他工作表中转移。

例如,配件的标准单位成本来自基本配件清单,因为每个产品可能包含几种不同的配件,基本配件清单是将它们分组并给予他们价值的唯一工具。标准成本,插入后,可能会有所变化,才成为最终的。 出于这个原因,已经预见到了3个变化水平。出于这个原因,已经预见到了3个等级的变化。

如果用户不希望将任何百分比变化应用于手动输入的标准成本或系统建议的标准成本,则必须将必须包含百分比变化的单元格留空。

对于与物品,配件和包装有关的标准成本以外的所有其他标准成本,必须用X标明标准成本必须分配到的项目。例如,我们用X表示我们必须以佣金的成本或运输成本或其他成本的百分比来收取的物品。

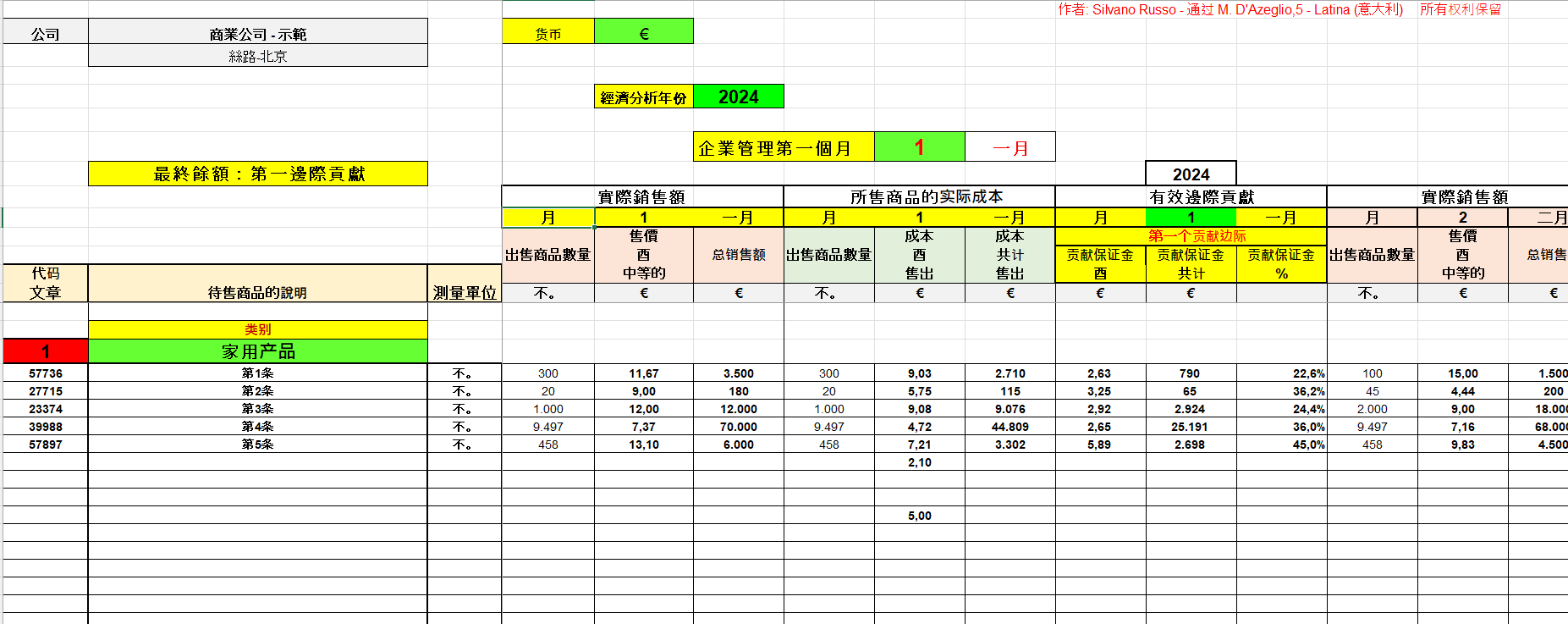

图片没有。3 – 第一个有效贡献边际

各商品贡献利润率

在这个电子表格中,我们计算所有项目的实际贡献边际。在实践中,这工作表显示每个产品的边际贡献是实际销售价格和产品的实际单位成本之间的差额。

在这个电子表格中,所有暴露的数据都由其他工作表自动报告。 特别是,数据自动从“实际销售”工作表和“实际直接成本”工作表中获得。

图片没有。4 – 名单基本配件

上述关于“附件部件的BOM”的工作表被设计为计算销售产品所涉及的各种附件的标准成本和实际成本。

为了简单起见,已经提供了150的配件,其中首字母“A”。所以从A1到A150。

用户必须始终用X表示每个项目的各种附件。

该软件总结了归因于给定项目的所有配件的标准和实际单位成本。

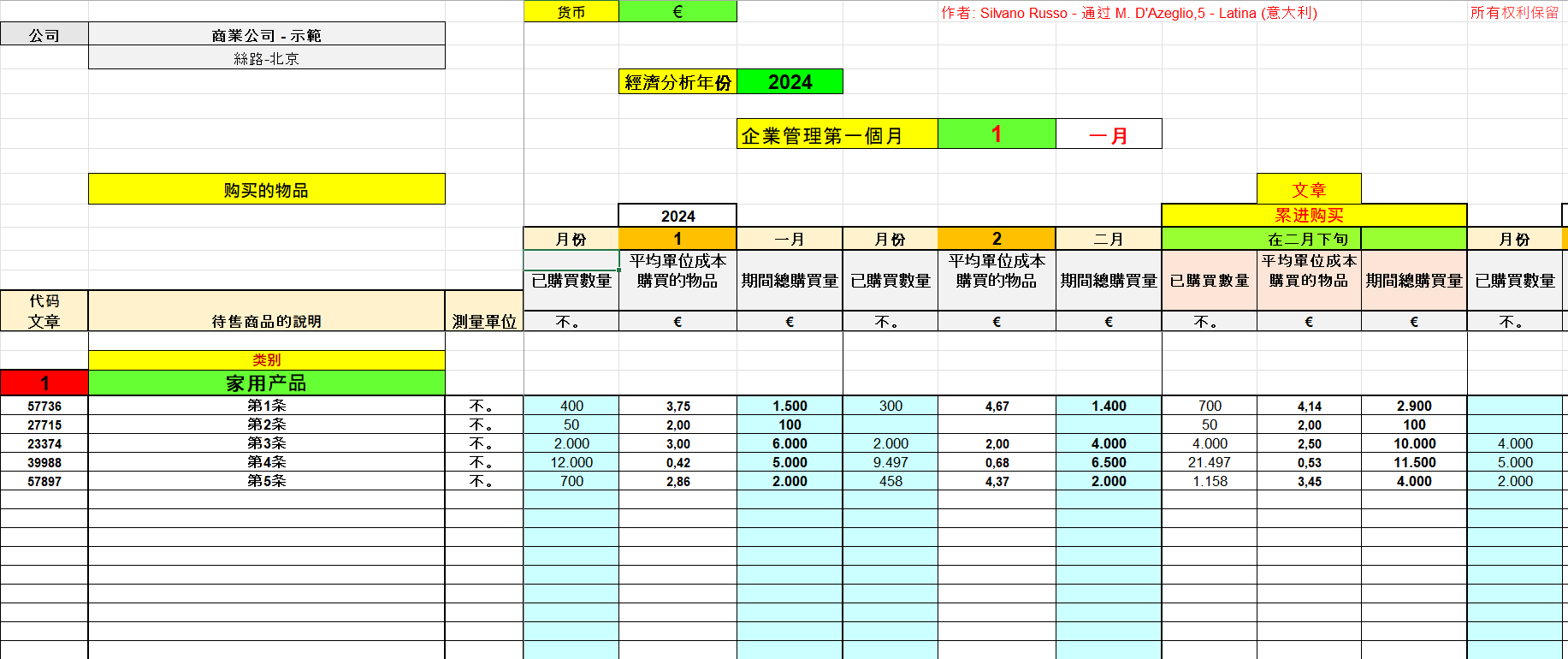

图片没有。5 – 购买的物品

在这个工作表中,每月购买的产品的数据(数量和总成本)必须注明。

系统会每个月自动计算每个项目的单位成本。

如果在一个月内对一件商品进行了多次采购,那么与采购数量和采购成本相关的数据必须加在一起,并以累计形式每月显示一次。

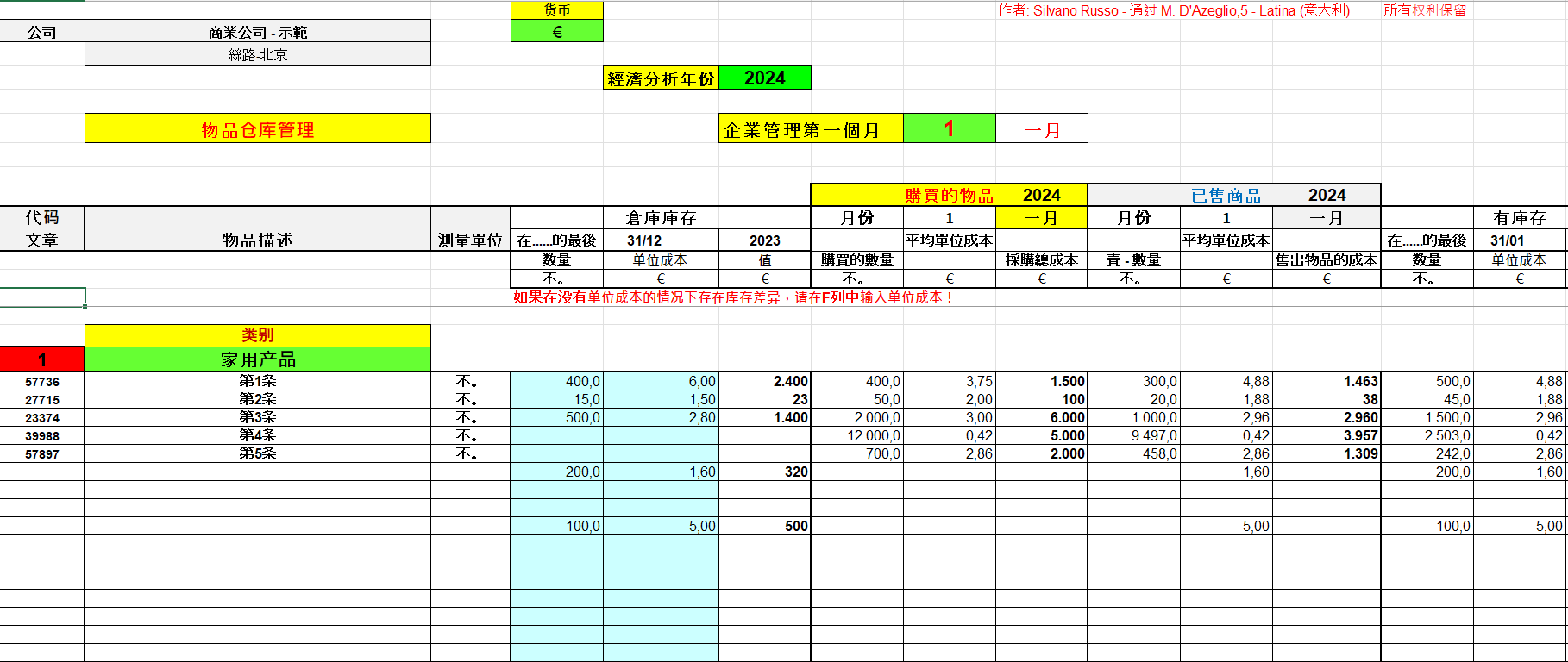

图片没有。6 – 物品仓库管理

此工作表包含来自其他工作表的数据。 所以,它几乎全部自动填满。

用户只输入有关初始股票的数据; 如有必要,在定期盘点清单后,更正会计数据。

因此,盘点的数量取代了会计数量,注意到可能是正面或负面的存货差异。

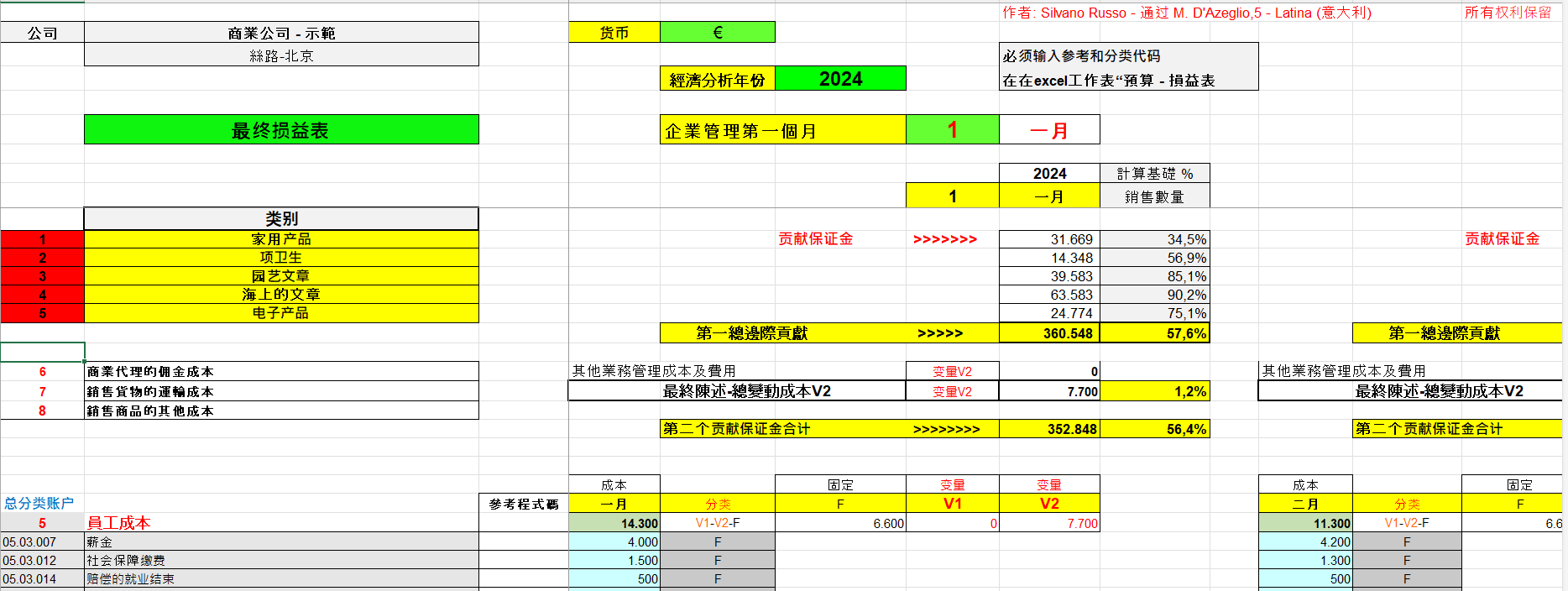

图片没有。7 – 最终损益表

商业企业损益表Excel

在这个工作表中,用户只需要插入每月实际发生的由该公司的成本。

用户不必做其他事情! 该软件将使用自动机制和参考提供所有结果。

正如你所看到的,这个软件的设计使用了无数的自动化功能,使用户只需输入非常少的数据就可以从公司管理层获得大量有用的信息。

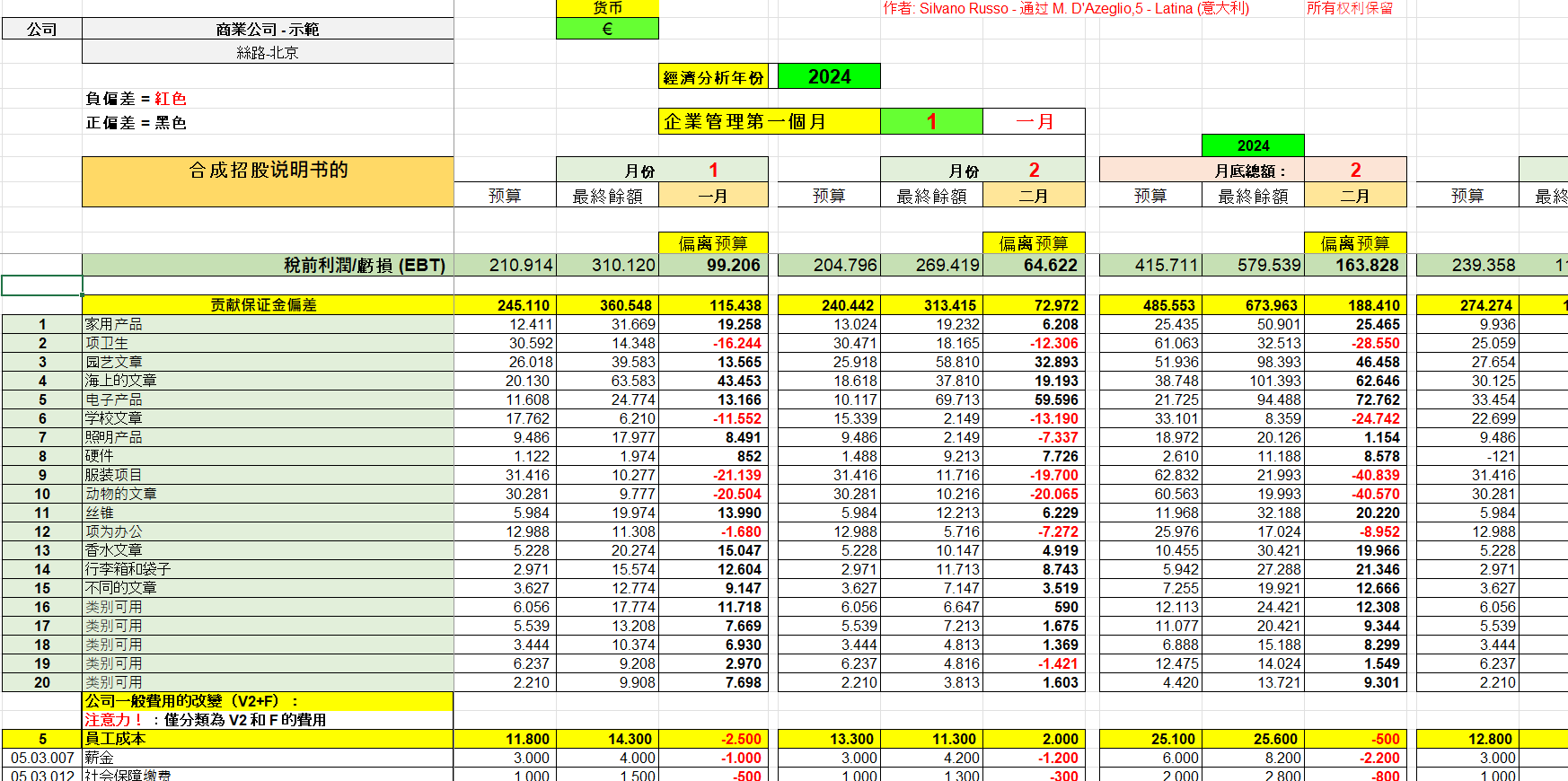

图片没有。8 – 偏差分析

在这张工作表中,产品的当前贡献利润率与预算中的预期利润率进行了比较。

每篇文章和每月的总偏差显示在贡献边际栏-与预算偏离。

偏离预算的原因用红色表示,符号( – )表示为负数,黑色表示为正数表示如下:

文章 – 销售

销售预算差异分析

由于获得销售的产品数量从预算偏差

每篇文章都强调了实际获得的营业额变化情况,与预算中计划和预测的情况相比较。 如果偏差是正值,则意味着与预算相比,营业额已经达到了较高水平。

由于获得销售的产品数量从预算偏差

于价格差异而与预算偏离

它突出了所应用的销售价格与预算中确定的销售价格之间的差异。 如果偏差为正数,则意味着平均销售价格已经适用于销售数量,高于预算中规定的数量。

成本的销售

偏离预算,因为销售的数量。

对于每篇文章,每个月都会突出显示与计划成本相比发生的成本变化。 这种偏差是由销售量决定的。如果出售的物品数量高于预算中规定的物品数量,那么我们将会看到各个部件销售成本的正向偏差。

如果出售的物品数量低于预定的物品数量,我们将对各种部件的销售成本产生负的偏差。

由于成本差异而偏离预算

突出显示所发生成本与计划成本之间的差异。

图片没有。9 – 合成招股说明书的

在这个表格中,用户不需要插入任何东西,因为所有的数据都是自动输入的。

12行显示了每个月的税前结果(Ebt),如计划利润表的316行和实际实现的利润表所示。

以下列显示最终经济结果之间的差异(经济帐户消纳)和预测(预算)。

因此,我们从预期的利润或损失开始,并通过一系列的偏差得出实际的经济结果(损益)。

这样的曝光使我们明白,预算案所预见的经济成果,为甚么并没有达到。

评价

目前还没有评价