Sur la page d’accueil, vous trouverez également d’autres logiciels utiles pour une gestion simple et économique de votre entreprise.

UNE METHODE SIMPLE POUR LA GESTION ECONOMIQUE DES ENTREPRISES DE PRODUCTION

Le logiciel a été conçu spécifiquement pour le contrôle de gestion des PME industrielles e permet de construire un budget par centres de coûts sous Excel de manière structurée et professionnelle.

Spécification des types de logiciels :

– Logiciel de gestion de 56 Centres de Production = gère 3 départements de production avec 10 Centres de Production chacun ; 3 départements de production avec 6 centres de production chacun ; 1 département de conditionnement avec 3 Centres de Production d’Emballages Automatiques et 3 Centres de Production d’Emballages Automatiques ; 1 département pour l’emballage manuel et le fardelage à la main.

– Logiciel de gestion de 71 Centres de Production = gère 3 départements de production avec 15 Centres de Production chacun ; 3 départements de production avec 6 centres de production chacun ; 1 département de conditionnement avec 3 Centres de Production d’Emballages Automatiques et 3 Centres de Production d’Emballages Automatiques ; 1 département pour l’emballage manuel et le fardelage à la main.

– Logiciel de gestion de 101 Centres de Production = gère 3 départements de production avec 25 Centres de Production chacun ; 3 départements de production avec 6 centres de production chacun ; 1 département de conditionnement avec 3 Centres de Production d’Emballages Automatiques et 3 Centres de Production d’Emballages Automatiques ; 1 département pour l’emballage manuel et le fardelage à la main.

Les images suivantes n’illustrent que partiellement le fonctionnement du logiciel.

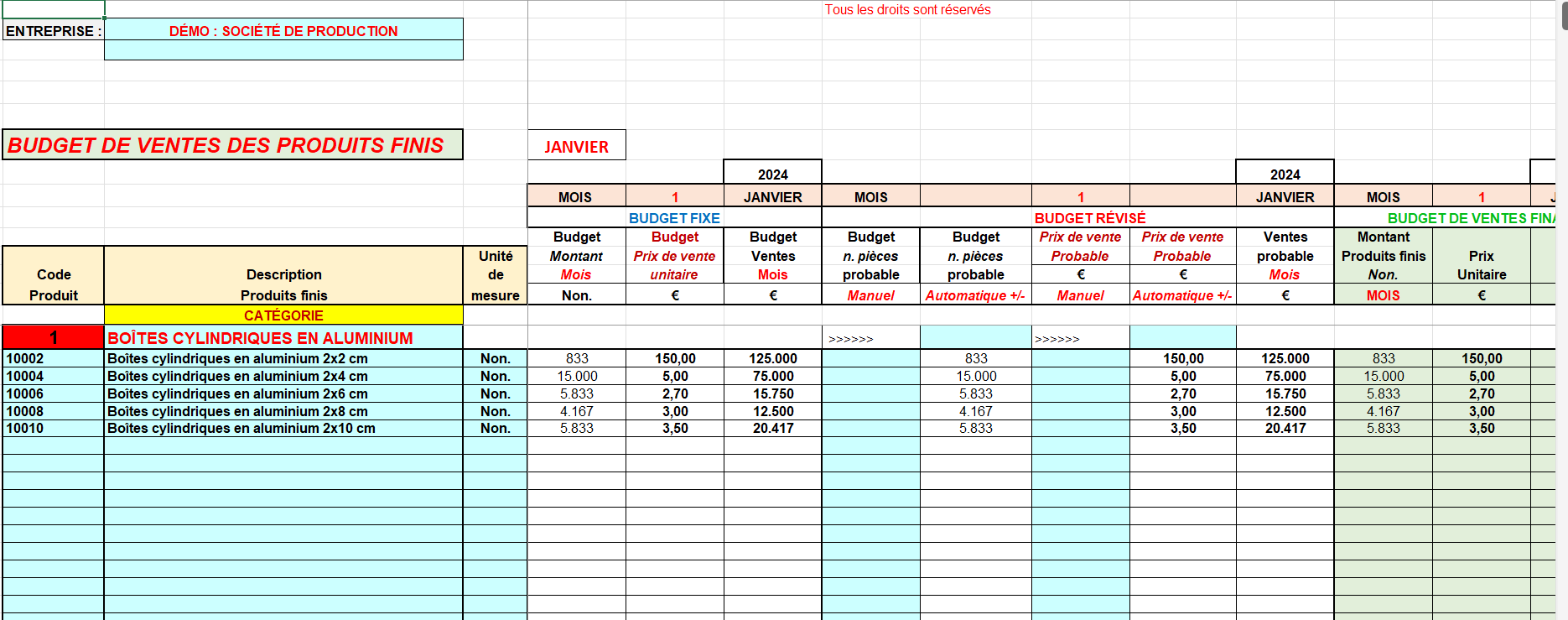

BUDGET DE VENTES

Le budget des ventes est dérivé des prévisions de ventes. Il rend compte des ventes attendues et des revenus associés. Dans l’image ci-dessus, le budget est établi mensuellement et contient un résumé des ventes et des objectifs à atteindre. Pour préparer ce budget, vous devez effectuer une analyse de marché, une analyse des tendances historiques et une analyse des informations internes telles que l’évolution des ventes, les données clients, les commandes reçues, etc.

Il est élaboré de manière dynamique et flexible avec la possibilité, pour l’entreprise, d’identifier plus facilement les objectifs de vente à atteindre.

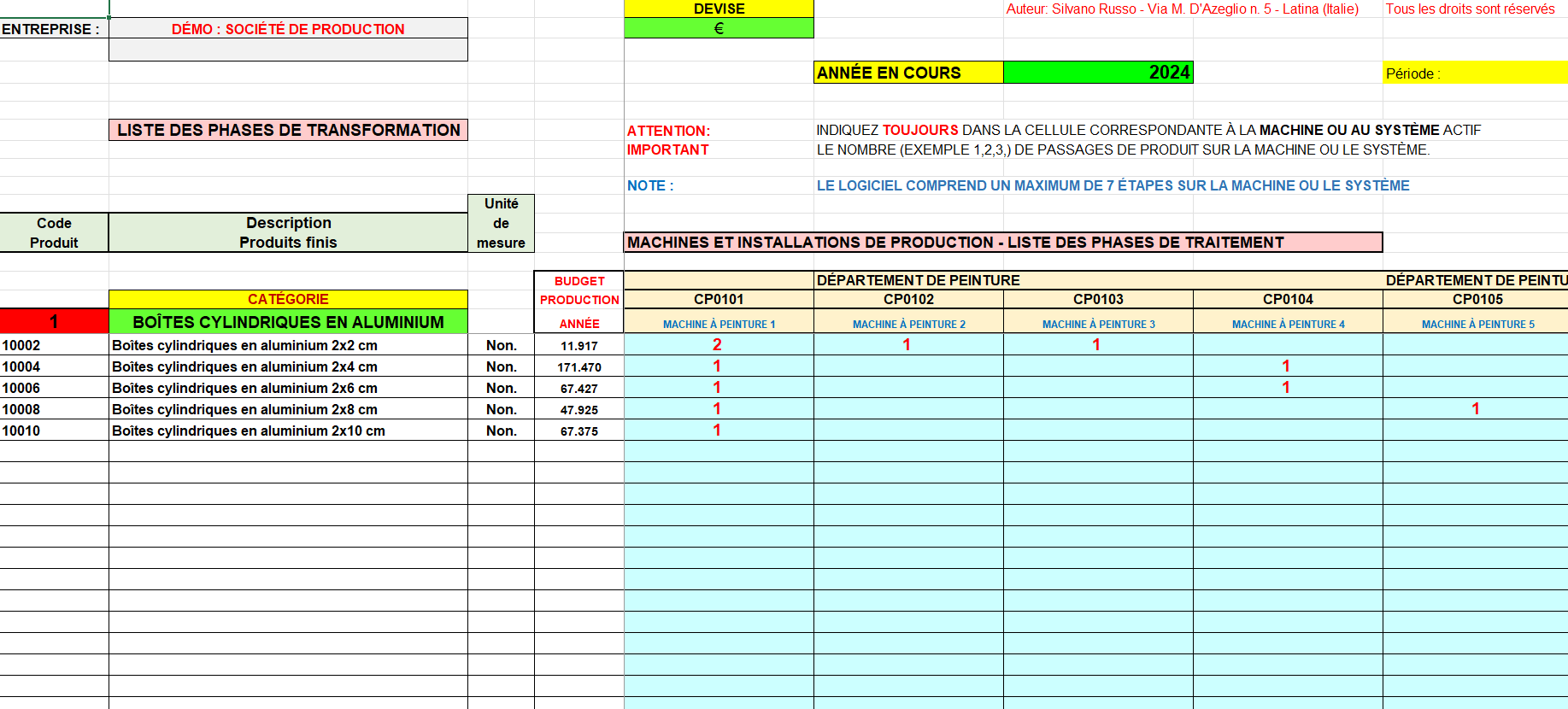

LISTE DES PHASES DE TRANSFORMATION

Les phases de transformation, dans un cycle de transformation, sont une succession ordonnée et rationnelle d’activités nécessaires pour transformer une ou plusieurs matières premières en un produit semi-fini ou fini. Dans ce cas, l’image montre les étapes de traitement possibles qu’un produit peut subir et, par conséquent, pour chaque produit, le chemin de production standard.

Naturellement, en dernière analyse, et avec l’équipement approprié des machines ou des systèmes, les produits peuvent subir des processus de fabrication différents de ceux standard.

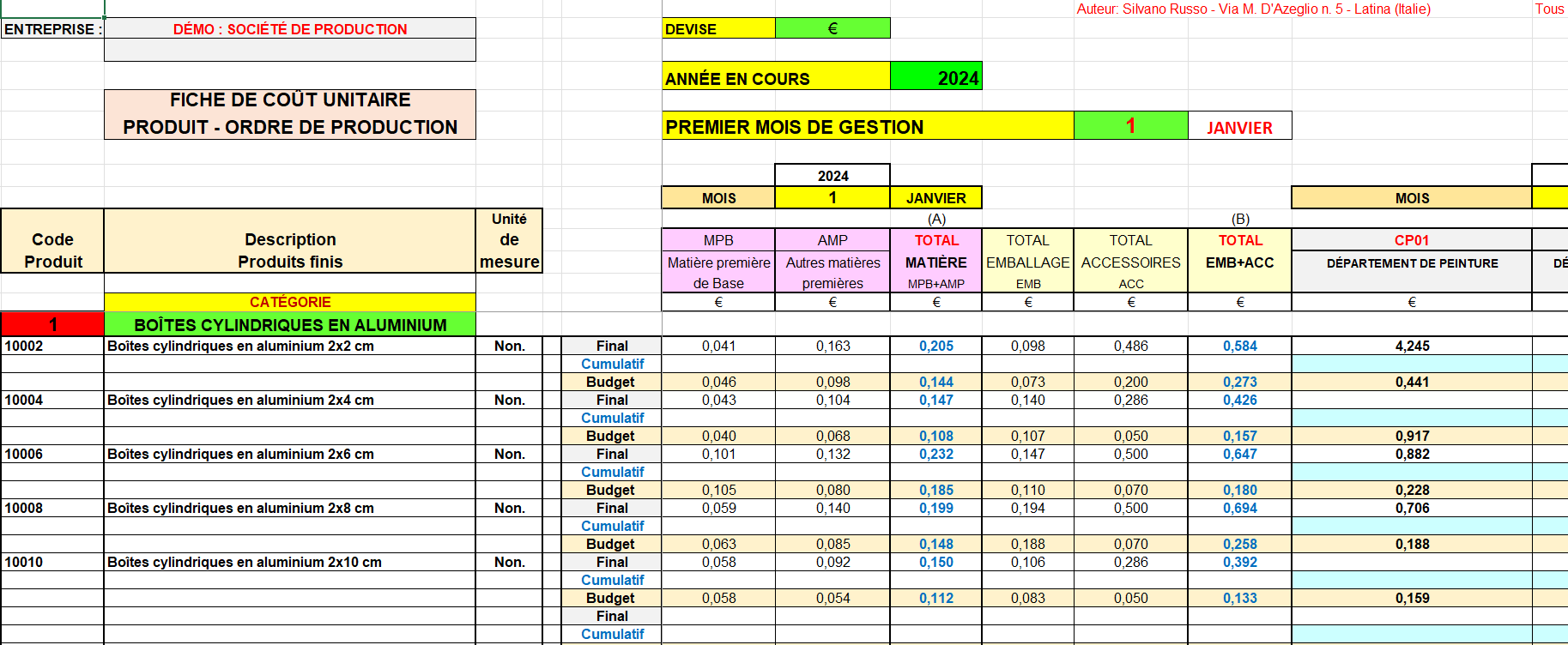

FICHE DE COÛT UNITAIRE DU PRODUIT

La feuille de coûts unitaire précise la segmentation des coûts qui constituent le coût des marchandises vendues d’un produit fabriqué. Par exemple, les informations sur le coût des marchandises vendues pour un produit peuvent être segmentées en matériaux, coûts de traitement, coûts de vente, etc.

L’image produite met également en évidence, par exemple, le coût des produits semi-finis (SML) utilisés par les produits finis. La feuille de coûts unitaires des produits semi-finis est gérée séparément.

Toute référence aux produits finis s’applique également à tous les produits gérés sur commande.

Nous sommes en mesure de gérer les feuilles de coûts pour la production sur commande et la production en entrepôt, ou les deux en même temps.

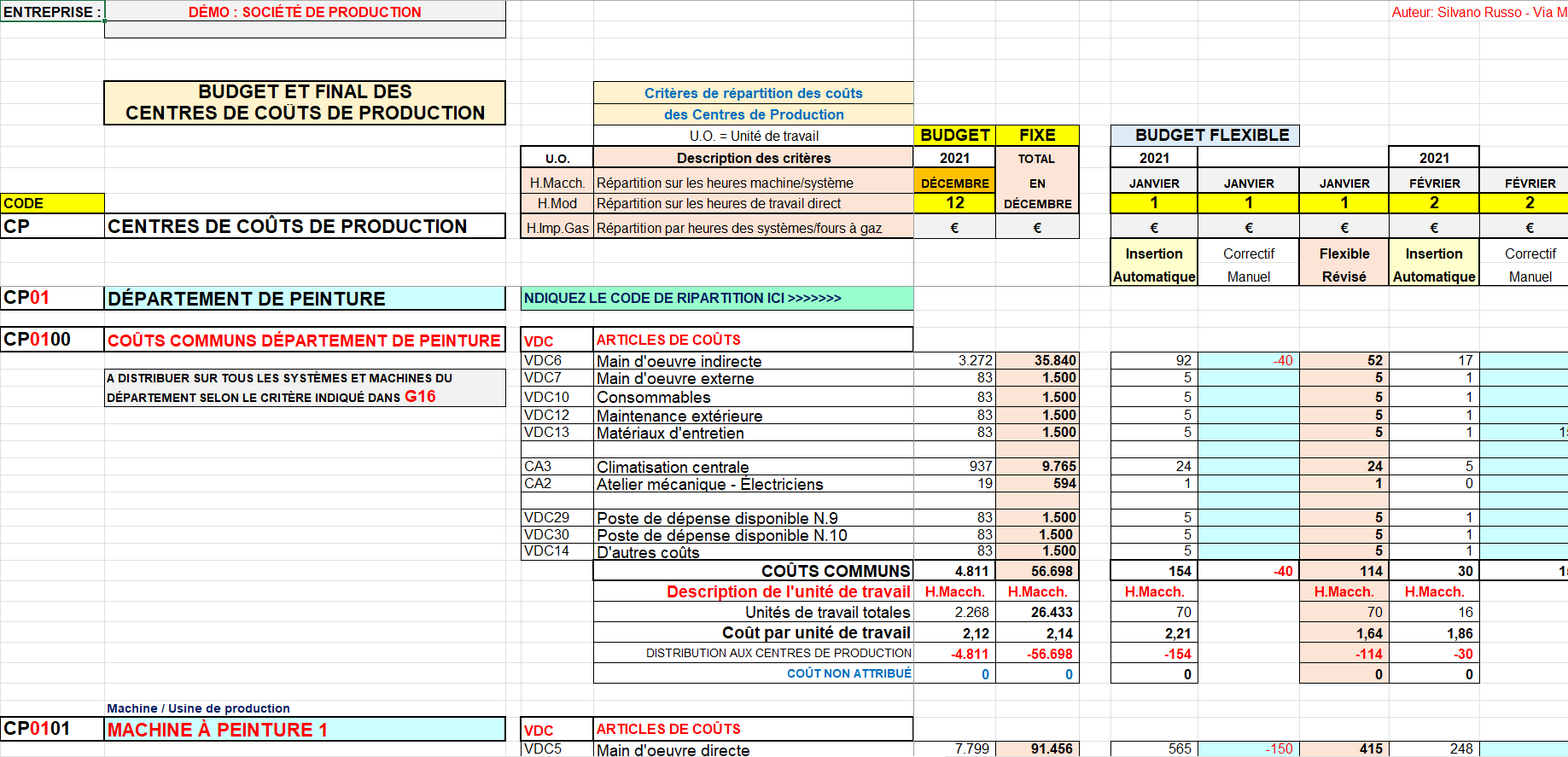

LE BUDGET ET LE RESULTAT FINAL DES CENTRES DE COÛTS DE PRODUCTION

Les centres de coûts sont des unités comptables de l’entreprise dans lesquelles les coûts sont agrégés. Chaque département d’une entreprise dispose d’une structure organisationnelle qui permet de le diviser en domaines dans lesquels surviennent des coûts qui peuvent être détectés séparément.

L’image montre les coûts d’un département de production, par exemple, le département de peinture. Ces coûts sont répartis sur les différents centres de production du département (machine de peinture n°1 ; machine de peinture n°2, etc.) en fonction de leurs activités de production respectives.

L’image montre également une structure partielle du budget flexible.

Le budget flexible est essentiel pour surveiller l’efficacité des centres de production et est étroitement lié aux niveaux d’activité d’une entreprise en supposant différentes valeurs du taux de production.

En fin de période, la saisie du réalisé génère automatiquement les écarts budget-réalisé pour chaque centre et chaque poste de charge.

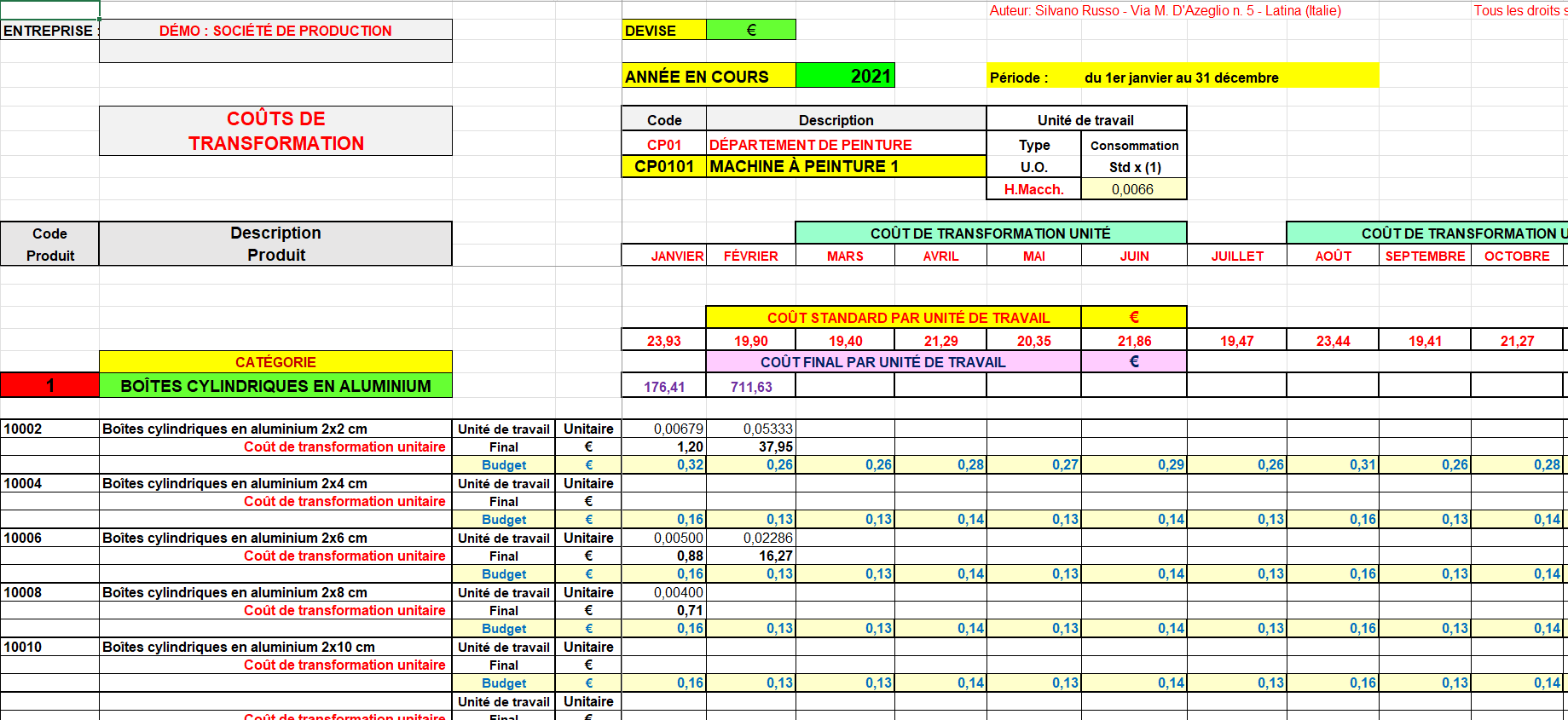

LE BUDGET ET L’ÉTAT FINAL DES COÛTS DE TRANSFORMATION

L’image met en évidence la consommation unitaire des unités de travail, le coût réel et le coût unitaire standard du traitement de chaque élément dans la catégorie à laquelle il appartient.

Nous pouvons surveiller 6 départements de production, 1 département d’emballage et 1 département de conditionnement.

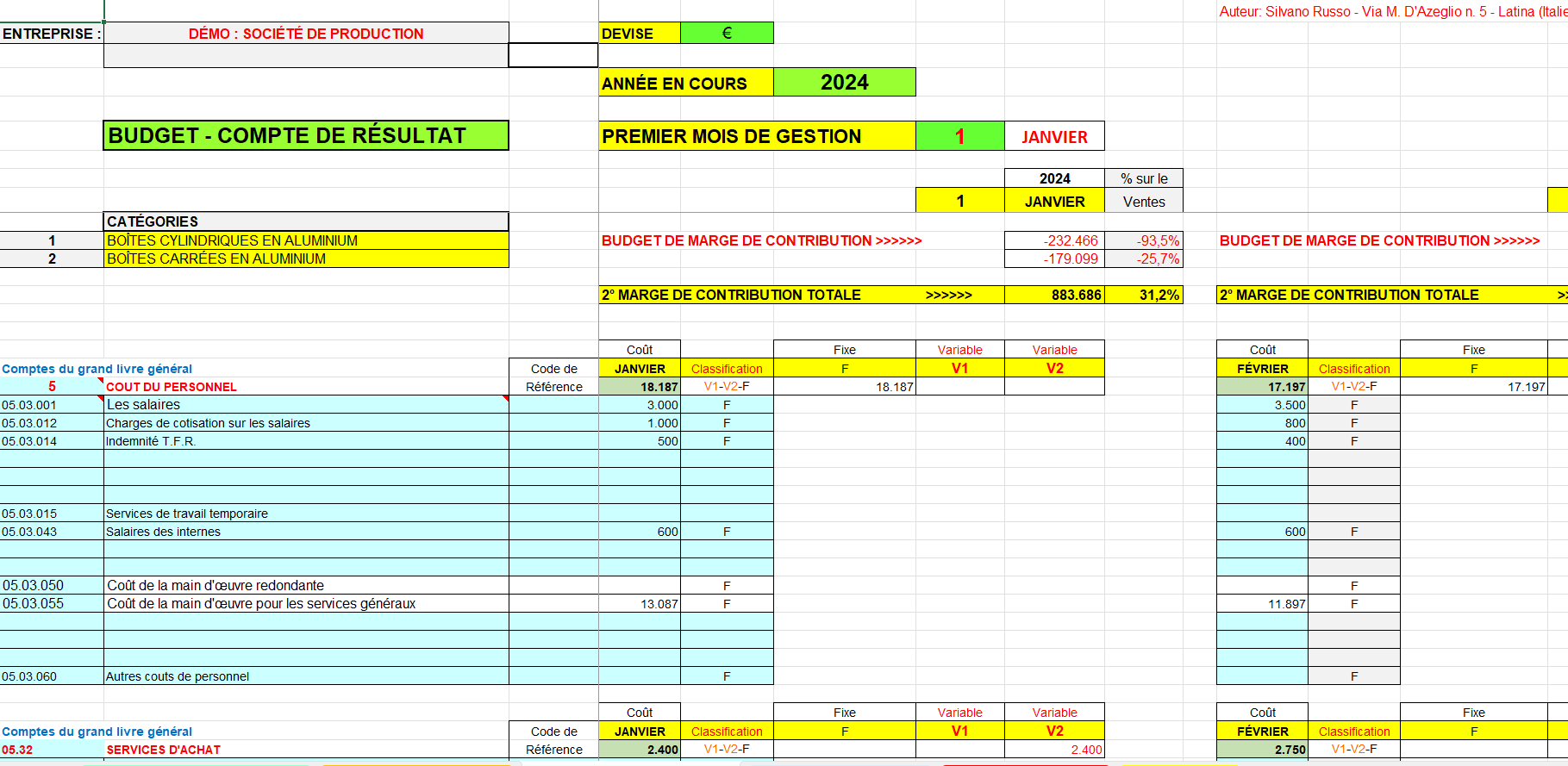

LE BUDGET ET LE COMPTE DE RESULTAT FINAL

L’image met en évidence la structure partielle du compte de résultat de l’entreprise de fabbrication.

Naturellement, la structure du compte de résultat part des marges de contribution totales et périodiques de toutes les catégories de produits. Nous pouvons surveiller 10 catégories de produits et pour chaque catégorie 50 produits finis.

Mais, parmi les différentes catégories, on pourrait également gérer celles réservées à la production sur commande et, par conséquent, à la production de machines ou de systèmes particuliers demandés pour des commandes de production spécifiques.

Comme vous pouvez le constater, nous pouvons gérer les entreprises manufacturières même dans leur diversification de production et surveiller en permanence leurs marges comme un levier fondamental pour leur survie.

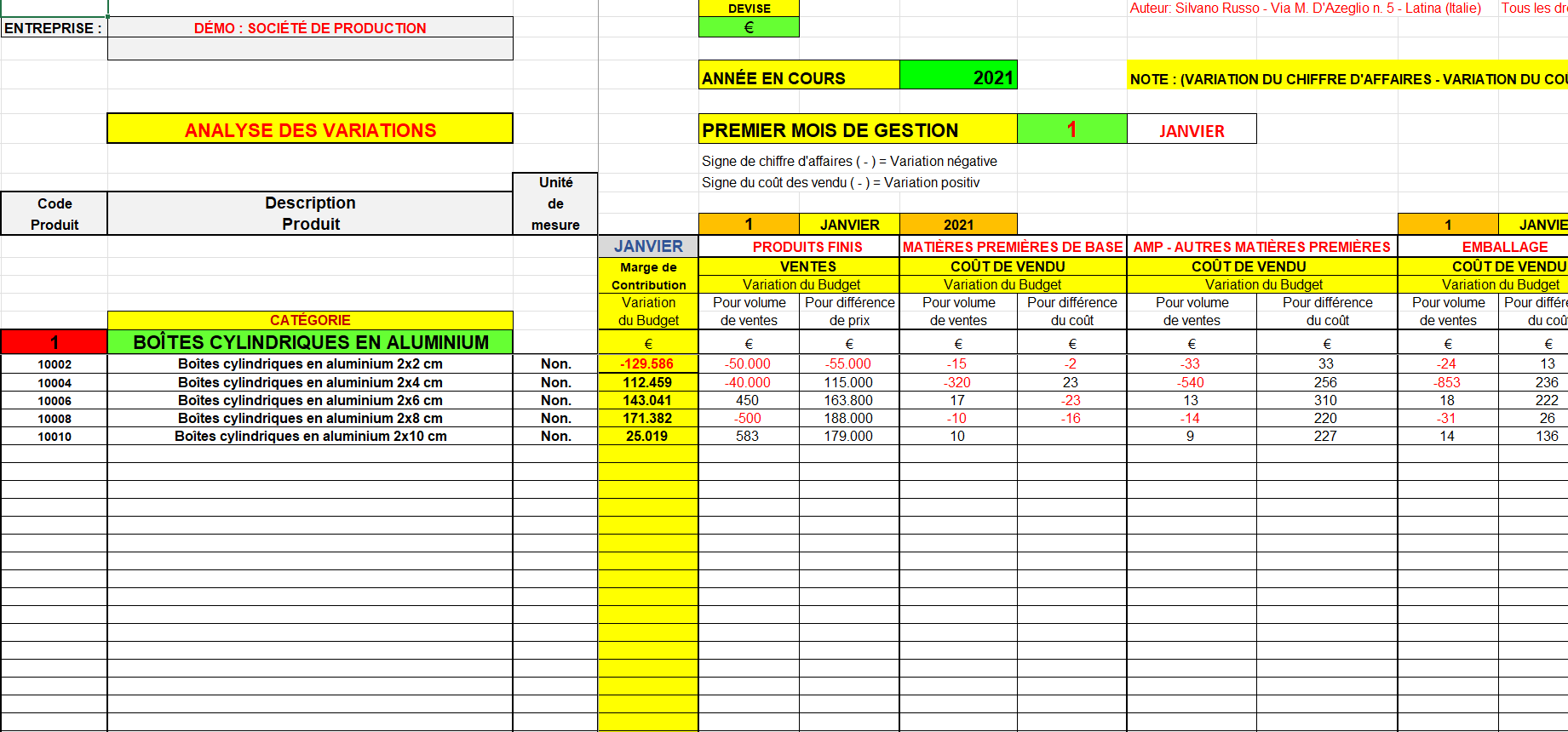

PROSPECTUS DE ANALYSE DES VARIATIONS

L’image montre les variations du budget ou plutôt la vérification du degré de réalisation des objectifs préétablis. Comparez ensuite le budget avec les résultats réels de gestion.

L’analyse des variations budgétaires fait partie intégrante du contrôle de gestion de l’entreprise et permet une évaluation précise et exacte des éléments de revenus qui présentent un manque de correspondance avec les objectifs prévus.

Il permet de relier les données planifiées, estimées lors du budget, avec les données réelles, en posant des questions et, par conséquent, en apportant des solutions sur les principales causes qui ont entraîné des coûts plus élevés ou des revenus inférieurs. L’analyse des écarts budgétaires est un outil indispensable pour l’entreprise. Dans le tableau illustré, l’écart du coût des matériaux par rapport au budget est représenté de manière synthétique. Le coût des matières peut être analysé plus en détail dans sa composante de variation du taux de change de la monnaie d’achat, de la consommation de matière et du prix d’achat.

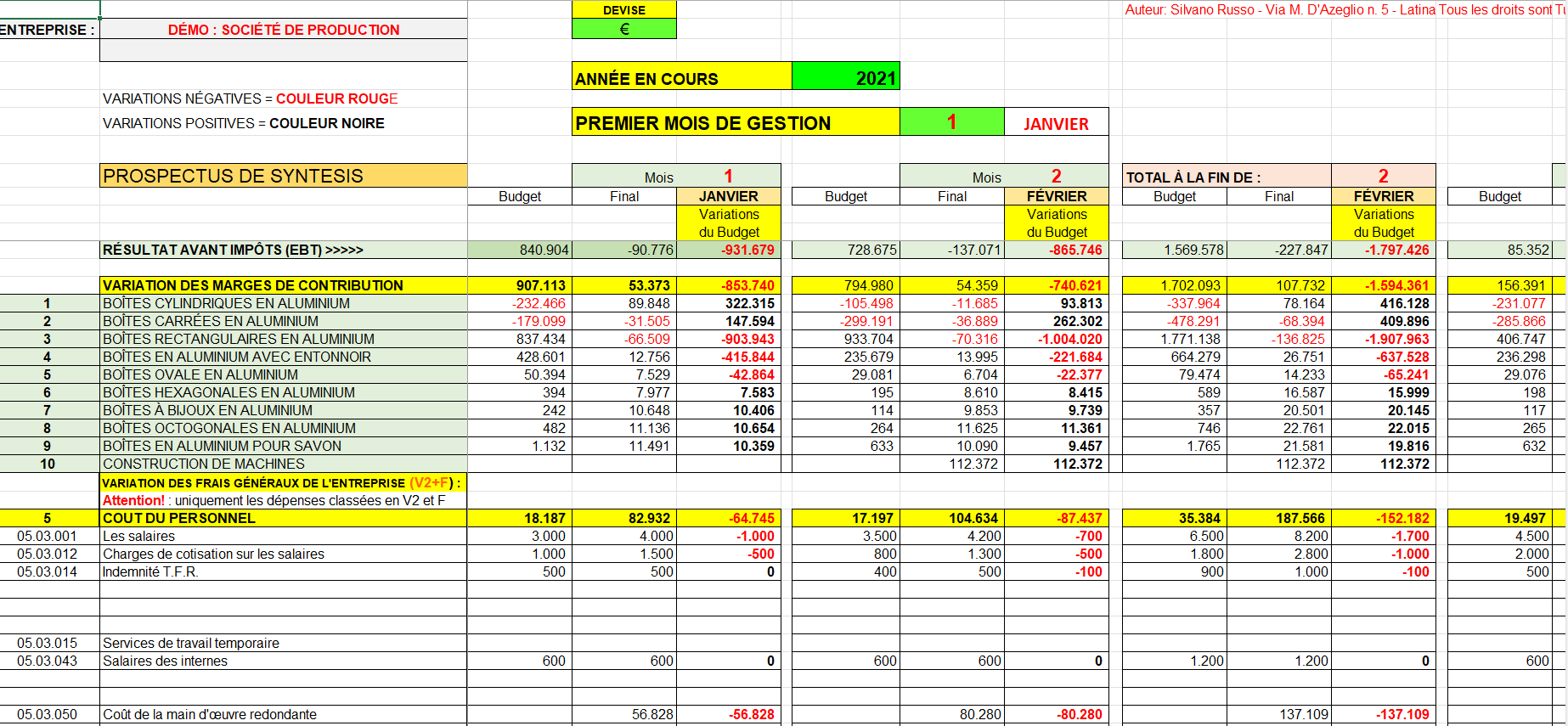

PROSPECTUS DE SYNTHÈSE

Il s’agit d’une image partielle de la synthèse économique d’une entreprise de production.

Tous les éléments positifs et négatifs du revenu sont comparés, par catégories homogènes, et une quadrature est atteint entre les objectifs prévus et les objectifs atteints en passant par toutes les phases de la transformation.

Avis

Il n’y a pas encore d’avis.