Sur la page d’accueil, vous trouverez également d’autres logiciels utiles pour une gestion simple et économique de votre entreprise.

UNE MÉTHODE SIMPLE POUR LA GESTION DES FLUX DE TRÉSORERIE

Le site illustre un modèle à utiliser pour planifier les flux financiers de votre entreprise.

La feuille de calcul « Gestion des flux de trésorerie » est conçue pour vous aider à effectuer une planification flux de trésorerie Excel jusqu’à 11 mois.

Le document contient plusieurs feuilles de travail :

Certains des plus importants sont :

1 feuille de synthèse des flux de trésorerie illustrant le mouvement financier du mois en cours et celui des 11 mois suivants ;

1. feuille de planification financière des dépenses courantes (y compris les dépenses débitées de TVA pour les différentes périodes soumises à planification)

1. feuille de planification des flux de trésorerie des clients et des fournisseurs (Commercial Cash Flow) ;

Chaque feuille de calcul contient des données de l’année précédente (n-1), de l’année en cours (n) et de l’année en cours +1 (n+1) ;

Le modèle illustré est dynamique, flexible et simple à utiliser.

Les images illustrées ci-dessous sont purement indicatives et ne représentent pas, de manière exhaustive, l’intégralité du fonctionnement du fichier.

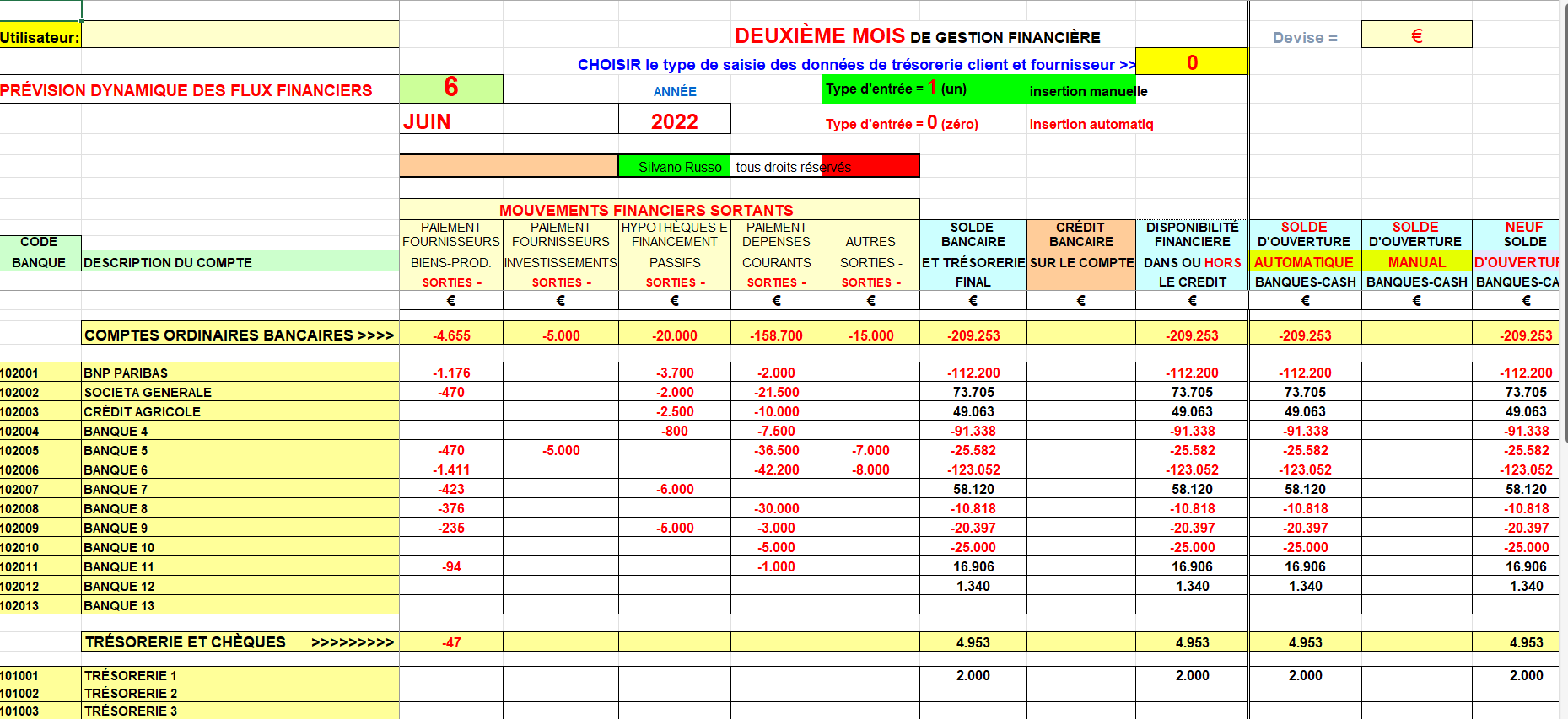

Image de démonstration n° 1 (Feuille récapitulative du calcul des flux de trésorerie)

Méthode directe gestion trésorerie.

L’image présentée montre le résumé des flux financiers divisés par type, par mois, la planification financière multi-banque (gère jusqu’à 13 banques), par trésorerie (gère jusqu’à 5 comptes de comptabilité de caisse et un compte de comptabilité de caisse pour les chèques).

Les flux de trésorerie des clients et des fournisseurs du premier mois sont gérés manuellement car on suppose que l’entreprise a mis à jour les données comptables relatives aux dates d’échéance des encaissements et des paiements du premier mois.

De plus, la gestion financière du premier mois a été divisée en deux parties :

– la première partie comprend la gestion financière du 1er au 16 du mois ;

– la deuxième partie comprend la gestion financière du 17 du mois jusqu’à la fin du mois ;

En divisant la gestion financière du premier mois en deux parties, nous avons tenté de donner une représentation plus immédiate de ses engagements financiers.

La planification financière du deuxième mois peut être gérée automatiquement ou manuellement.

À partir du troisième mois, la planification financière sera effectuée uniquement automatiquement.

La feuille de calcul gère la planification financière même tout au long de l’année.

Les soldes de trésorerie initiaux pour chaque période de gestion financière ultérieure sont automatiquement proposés mais peuvent être modifiés manuellement par l’utilisateur.

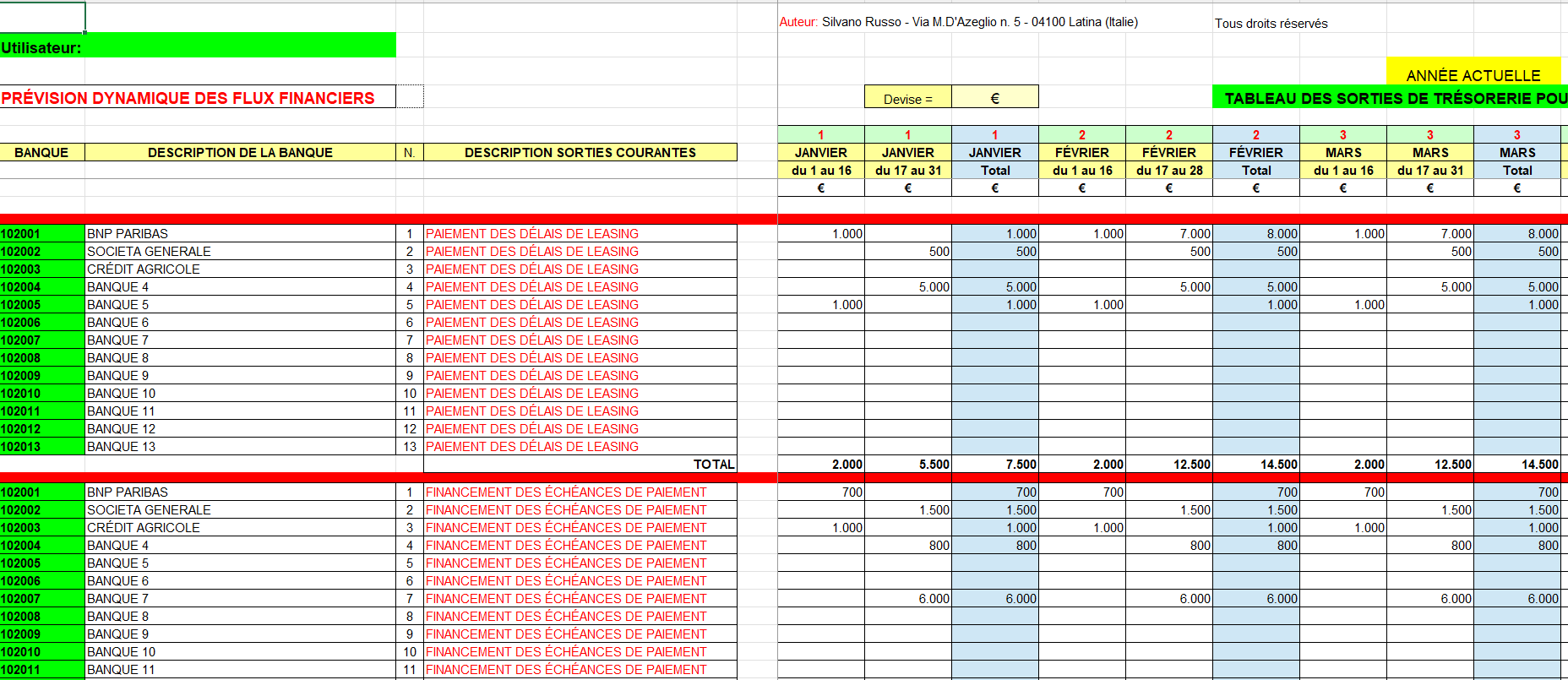

Image de démonstration n°2 (Feuille récapitulative des différentes sorties)

Prévision encaissements décaissements entreprise.

Il s’agit d’une image de l’une des 11 feuilles de calcul.

Les sorties financières prévues dans la feuille de calcul « Sorties diverses » sont indiquées pour chaque période mensuelle et peuvent être débitées par n’importe laquelle des 13 banques indiquées dans la feuille.

Toutes les sorties financières indiquées dans la feuille de calcul ci-dessus seront enregistrées, chaque mois, dans le flux de trésorerie général indiqué dans l’image de démonstration n°. 1.

Ce tableur, comme tous les autres tableurs, permet de gérer les dépenses de l’année en cours (n) et de l’année suivante (n+1).

Dans une autre feuille intitulée « Dépenses courantes », la dynamique des paiements périodiques de TVA est présentée avec la preuve du solde débiteur et de la période de paiement, en tenant compte du régime fiscal de TVA adopté par l’entreprise.

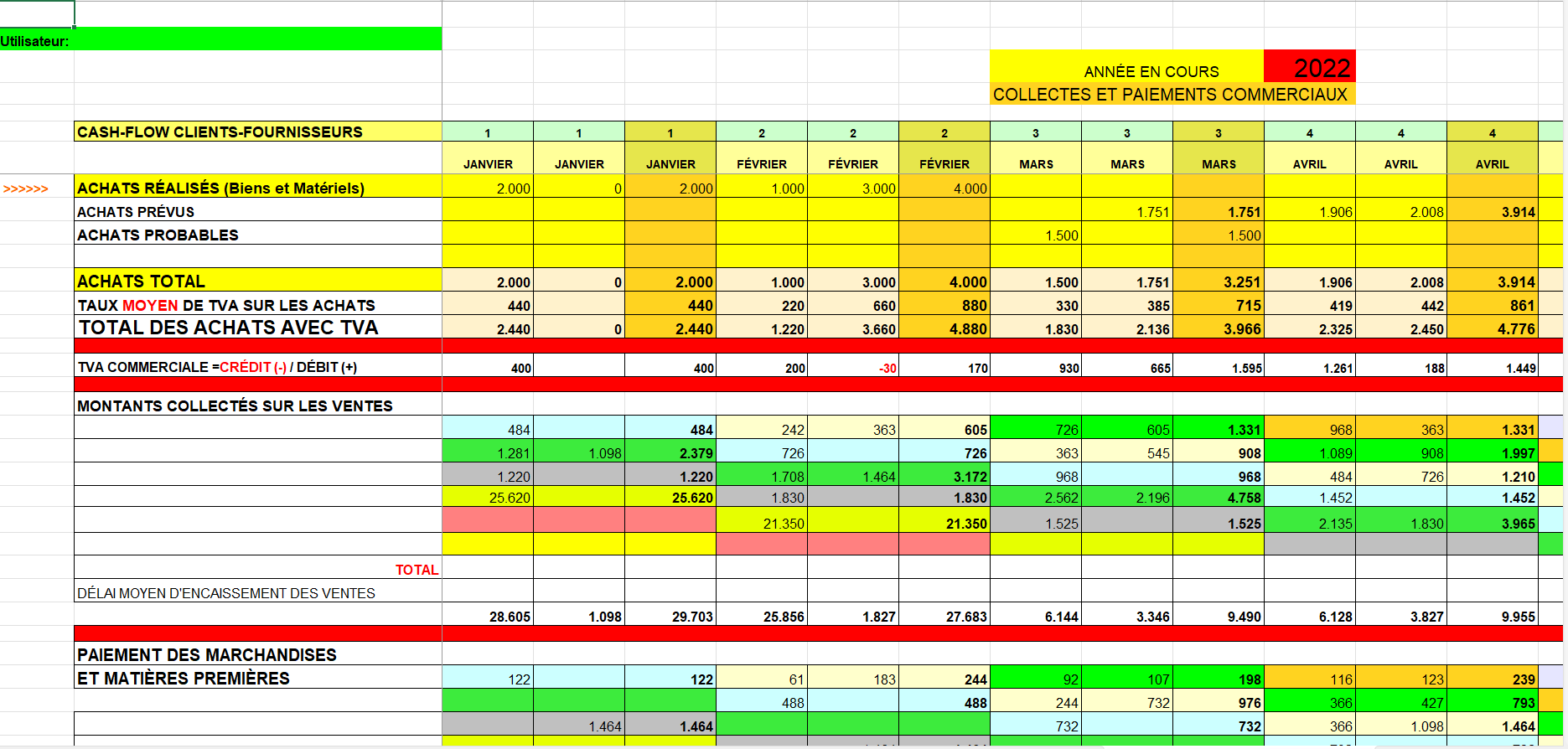

Image de démonstration n° 3 (Feuille récapitulative des flux de trésorerie commerciaux)

Gestion liquidité PME

Il s’agit de l’une des feuilles de calcul les plus importantes pour la gestion des flux de trésorerie.

Cette feuille est également divisée en trois parties :

– la première partie comprend les recettes et les paiements commerciaux de l’exercice précédent (n-1) ;

– la deuxième partie comprend les recettes et les paiements commerciaux de l’exercice en cours (n) ;

– la troisième partie comprend les recettes et les paiements commerciaux de l’exercice suivant (n+1) ;

Le mécanisme de détermination du flux de trésorerie commercial est simple, bien que complexe.

L’utilisateur doit prendre soin d’insérer dans le tableau la valeur des achats et des ventes de l’année précédente et de l’année en cours. La valeur des achats et des ventes de l’année précédente doit être saisie chaque année à chaque changement de période comptable.

Dans l’année en cours, cette valeur devra cependant être saisie (et sauvegardée) mois par mois, au fur et à mesure que les achats et les ventes seront enregistrés.

Si les données réelles ne sont pas disponibles, l’utilisateur peut insérer dans le tableau des données probables ou proches des données comptables, en prenant soin toutefois de les remplacer dès que les données réelles sont disponibles.

Les données d’achat et de vente probables prévaudront et chevaucheront les données d’achat et de vente prévues.

Avis

Il n’y a pas encore d’avis.