GESTION ÉCONOMIQUE DU CABINET DE PHYSIOTHÉRAPIE

Le logiciel peut être utilisé par les studios de physiothérapie, les cabinets médicaux, les gymnases, les salons de beauté et autres, pour surveiller l’activité des travailleurs de la performance et les performances économiques de l’entreprise. Les descriptions des 34 services peuvent être modifiées en fonction du secteur, de la typologie et des besoins de chaque catégorie d’utilisateurs.

Le document comprend les feuilles de travail suivantes :

– 1 feuille à relier à d’autres feuilles ;

– 1 feuille de mode d’emploi ;

– 1 fiche pour la gestion opérationnelle de l’étude ;

– 1 feuille pour mettre en évidence les marges contributives de chaque opérateur et de chaque thérapie ;

– 1 feuille de gestion du bilan financier mensuel et annuel de l’entreprise.

Les images présentées ci-dessous sont uniquement indicatives et ne représentent que partiellement le fonctionnement de la feuille de calcul.

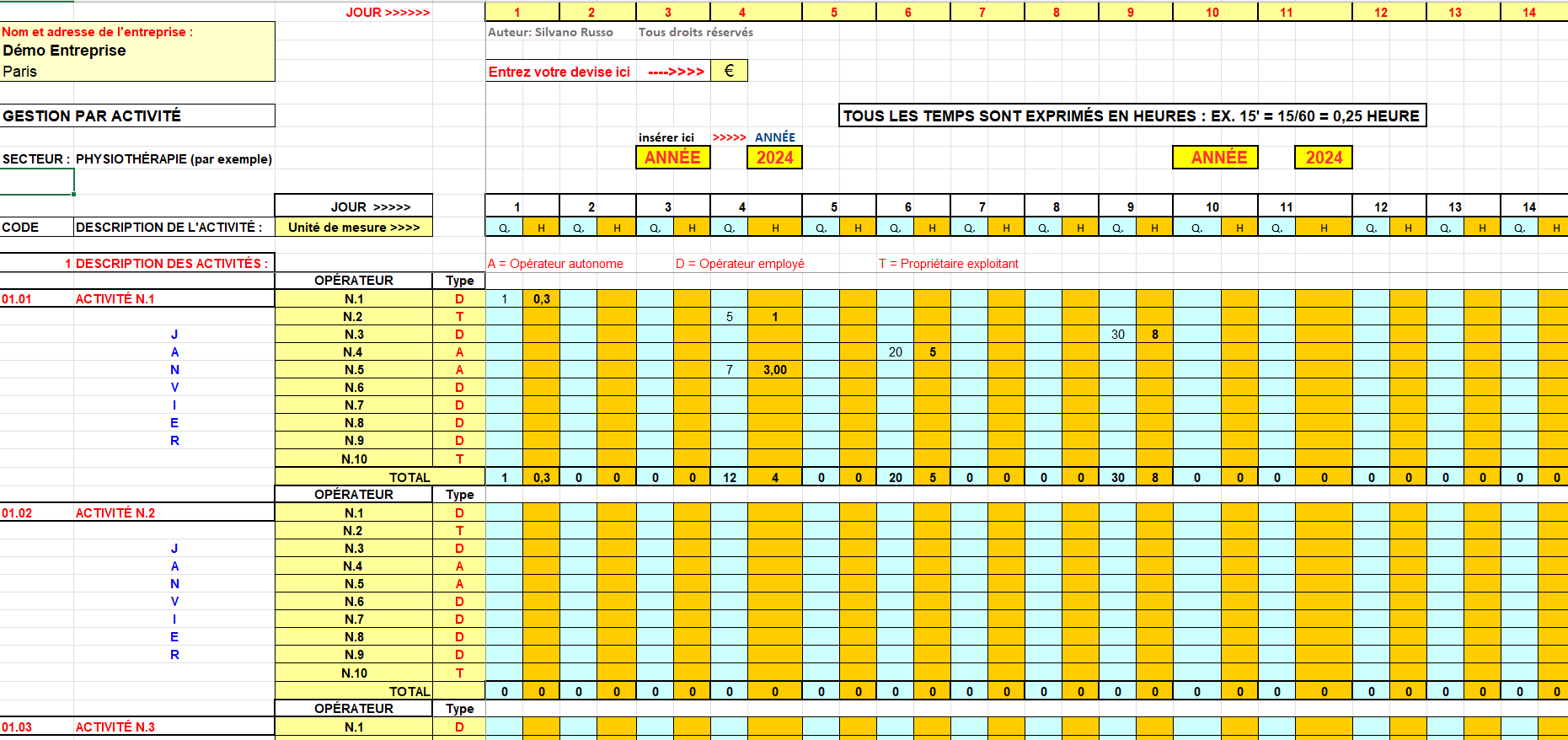

Image n.1 demo (Collecte, gestion et traitement des données d’étude – Calcul des marges contributives)

La feuille de travail présentée dans l’image permet de gérer les activités du cabinet de physiothérapie sur une période de 12 mois et de suivre les activités de 10 opérateurs et 34 services de physiothérapie et similaires.

Il enregistre jour après jour :

– les heures travaillées qui ont été réparties en heures de production, c’est-à-dire relatives à des prestations de physiothérapie, et en heures utilisées pour des activités autres que les précédentes ;

– les quantités produites, c’est-à-dire le nombre de séances de physiothérapie réalisées par chaque physiothérapeute.

Les opérateurs ont été divisés en trois catégories :

-Physiothérapeutes salariés, identifiés par la lettre (D) ;

– Les physiothérapeutes indépendants, identifiés par la lettre (A) ;

-Les physiothérapeutes propriétaires du cabinet, identifiés par la lettre (T)

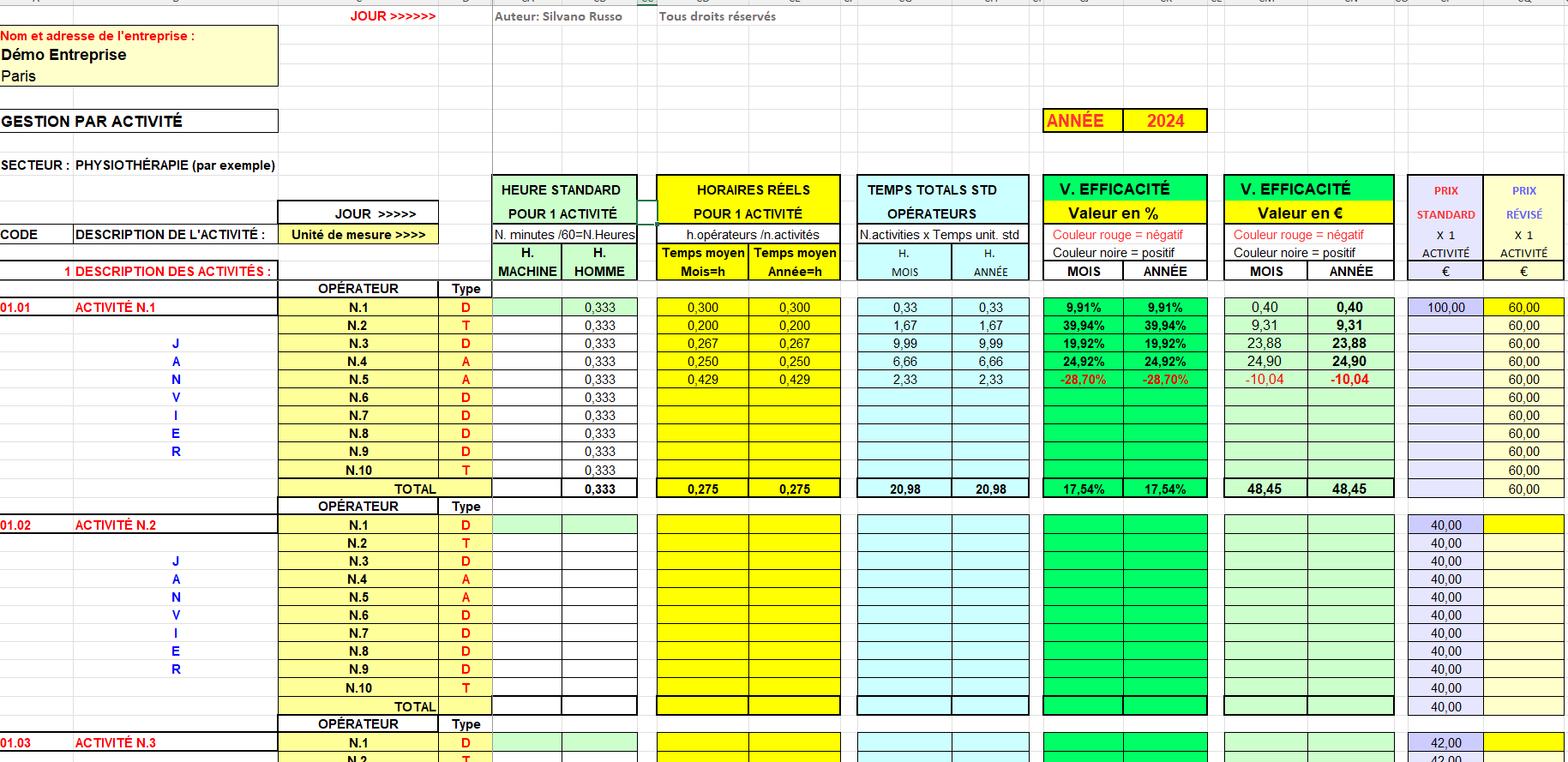

Image n° 2 démo – Détection des changements d’efficacité pour chaque thérapeute et pour chaque service effectué par lui.

L’image ci-dessus met en évidence la possibilité de surveiller toute l’activité des physiothérapeutes et de détecter pour chacun d’eux l’efficacité et l’inefficacité de leurs performances par rapport aux paramètres standards fixés par la Direction du Cabinet.

Bien entendu, tous les horaires de travail doivent être conciliés avec les heures de présence au bureau, sinon les évaluations à cet égard risquent de ne pas être fiables.

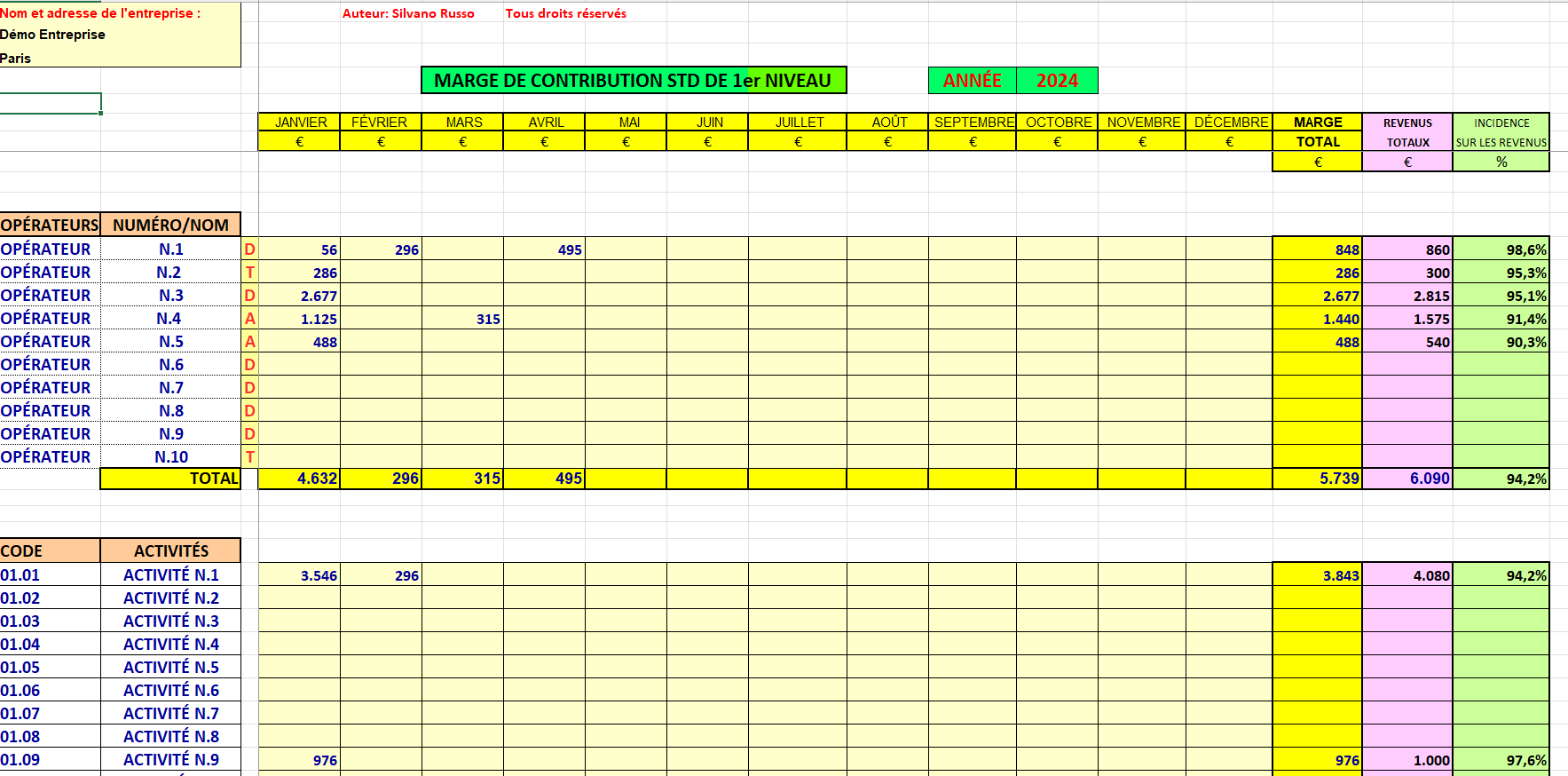

Image n° 3 démo – Tableau récapitulatif des marges de contribution

L’image ci-dessus met en évidence les marges de contribution (différence entre la valeur réelle des ventes et le coût du personnel : nombre d’heures travaillées par coût horaire standard) obtenues chaque mois par chaque opérateur et pour chaque type de thérapie.

Ce tableau, appelé tableau M.d.c., est un excellent outil pour résumer et évaluer l’ensemble des activités réalisées dans la pratique de la physiothérapie.

La marge de contribution indiquée dans le tableau est une marge de contribution de 1er niveau.

La marge de contribution de 2e niveau, qui comprend tous les autres coûts variables du cabinet qui ne sont pas directement attribuables aux services de physiothérapie, sera mise en évidence séparément dans le compte de résultat général.

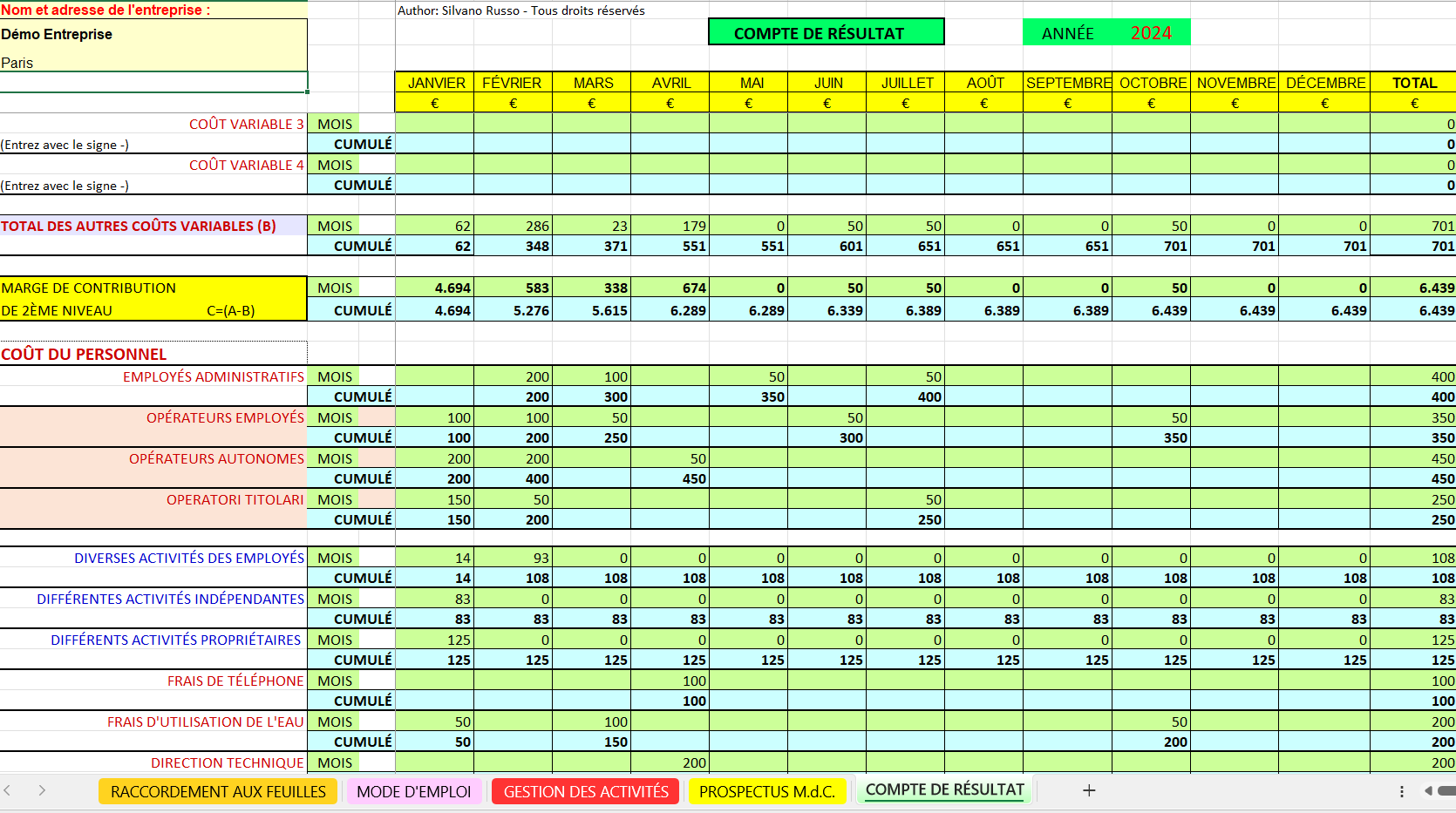

Image N.4 démo – Le compte de résultat

Il s’agit d’un relevé qui met en lumière, mois après mois, les résultats économiques de l’activité du cabinet de physiothérapie.

Il indique, en haut, la marge de contribution standard totale résultant du tableau récapitulatif mentionné ci-dessus et énumère tous les autres coûts variables supportés par l’entreprise (y compris les efficacités et inefficacités de production) pour arriver à la marge de contribution de 2e niveau.

Tous les coûts sont tirés de la comptabilité générale de chaque mois comptable et sont présentés dans le compte de résultat sous forme cumulative. Dans le cas où certains coûts ne seraient pas disponibles, pour une raison quelconque, le propriétaire de l’entreprise peut insérer ses propres évaluations économiques personnelles de la période dans l’état et les réconcilier ensuite avec les données finales issues de la comptabilité.

Le tableau mis en évidence dans l’image montre également tous les coûts fixes supportés par l’entreprise et, par conséquent, la marge opérationnelle totale de la période, en notant également, avec l’indication des charges et produits extraordinaires et financiers, le résultat avant impôts.

Avis

Il n’y a pas encore d’avis.