En la página de inicio también encontrará otro software útil para una gestión fácil y económica de su negocio.

UN MÉTODO SENCILLO PARA LA GESTIÓN ECONÓMICA DE LAS EMPRESAS PRODUCTIVAS

El software fue diseñado específicamente para el control de gestión de pymes industriales y permite construir un presupuesto por centros de costo en Excel de forma estructurada y profesional.

Especificación de tipos de software:

– Software para la gestión de 56 Centros de Producción = gestiona 3 departamentos de producción con 10 Centros de Producción cada uno; 3 departamentos de producción con 6 Centros de Producción cada uno; 1 departamento de embalaje con 3 Centros de Producción de Embalaje Automático y 3 Centros de Producción de Embalaje Automático; 1 departamento para embalaje manual y envoltura a mano.

– Software para la gestión de 71 Centros de Producción = gestiona 3 departamentos de producción con 15 Centros de Producción cada uno; 3 departamentos de producción con 6 Centros de Producción cada uno; 1 departamento de embalaje con 3 Centros de Producción de Embalaje Automático y 3 Centros de Producción de Embalaje Automático; 1 departamento para embalaje manual y envoltura a mano.

– Software para la gestión de 101 Centros de Producción = gestiona 3 departamentos de producción con 25 Centros de Producción cada uno; 3 departamentos de producción con 6 Centros de Producción cada uno; 1 departamento de embalaje con 3 Centros de Producción de Embalaje Automático y 3 Centros de Producción de Embalaje Automático; 1 departamento para embalaje manual y envoltura a mano.

Las siguientes imágenes sólo ilustran parcialmente cómo funciona el software.

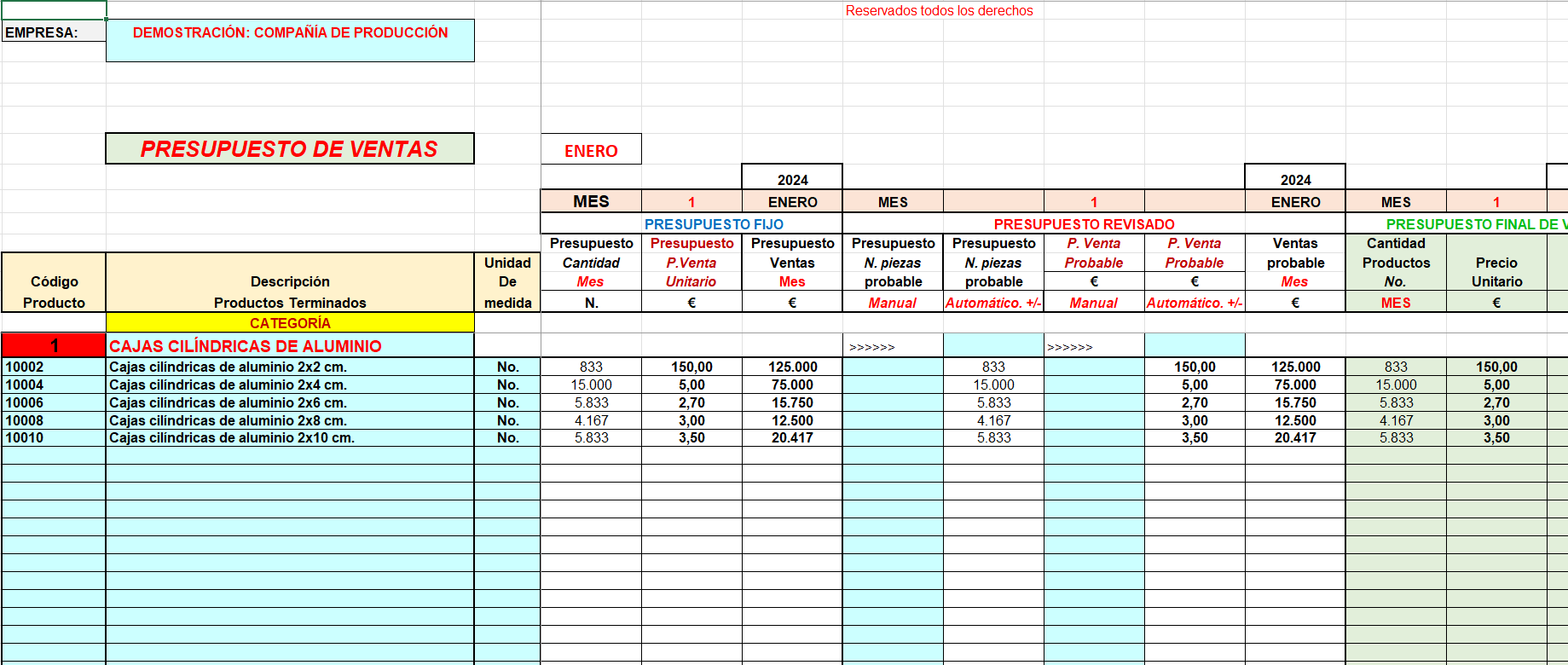

PRESUPUESTO DE VENTAS

El presupuesto de ventas se deriva del pronóstico de ventas. Informa las ventas esperadas y los ingresos relacionados. En la imagen de arriba, el presupuesto se elabora mensualmente y contiene un resumen de ventas y objetivos a alcanzar. Para preparar este presupuesto, es necesario realizar un análisis de mercado, un análisis de tendencias históricas y un análisis de información interna como el desarrollo de ventas, datos de clientes, pedidos recibidos, y más.

Está elaborado de forma dinámica y flexible con la posibilidad, para la empresa, de identificar más fácilmente los objetivos de ventas a alcanzar.

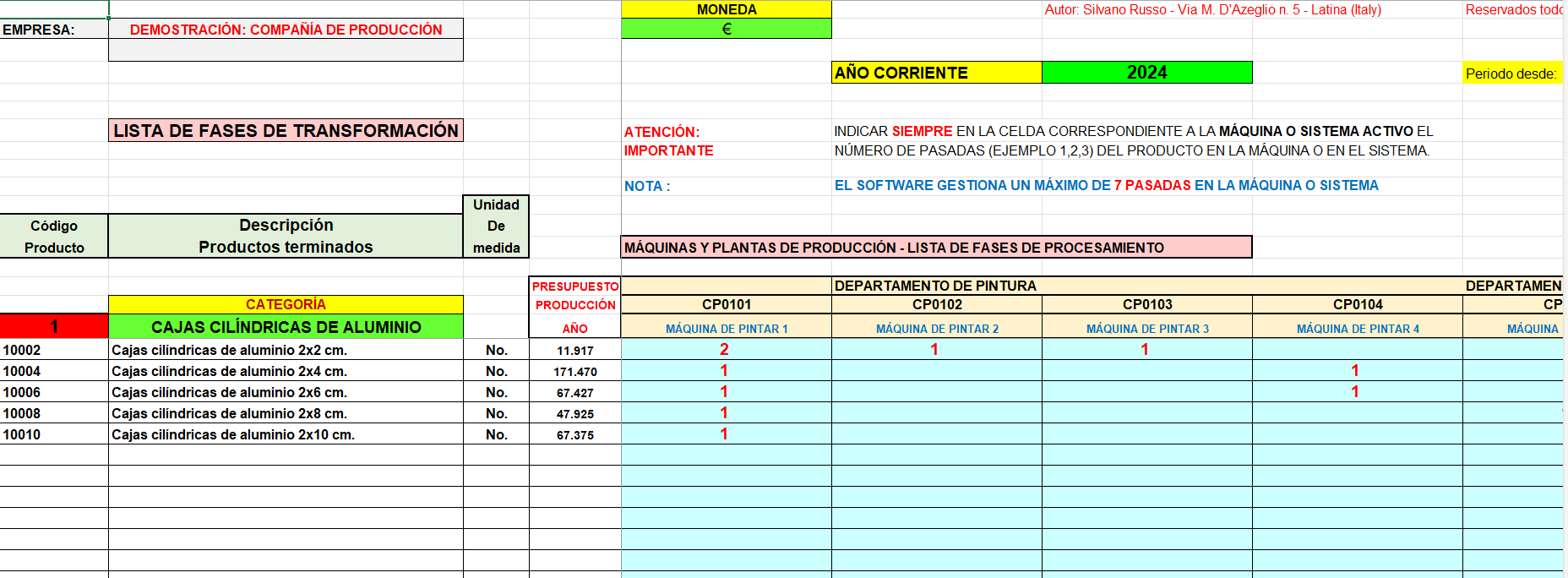

LISTA DE FASES DE TRANSFORMACIÓN

Las fases de procesamiento, en un ciclo de procesamiento, son una sucesión ordenada y racional de actividades necesarias para transformar una o más materias primas en un producto semiacabado o terminado. En este caso, la imagen muestra los posibles pasos de procesamiento que puede sufrir un producto y, por tanto, para cada producto, la ruta de producción estándar.

Naturalmente, en última instancia, y con el equipamiento adecuado de las máquinas o sistemas, los productos pueden sufrir procesos de fabricación diferentes a los estándar.

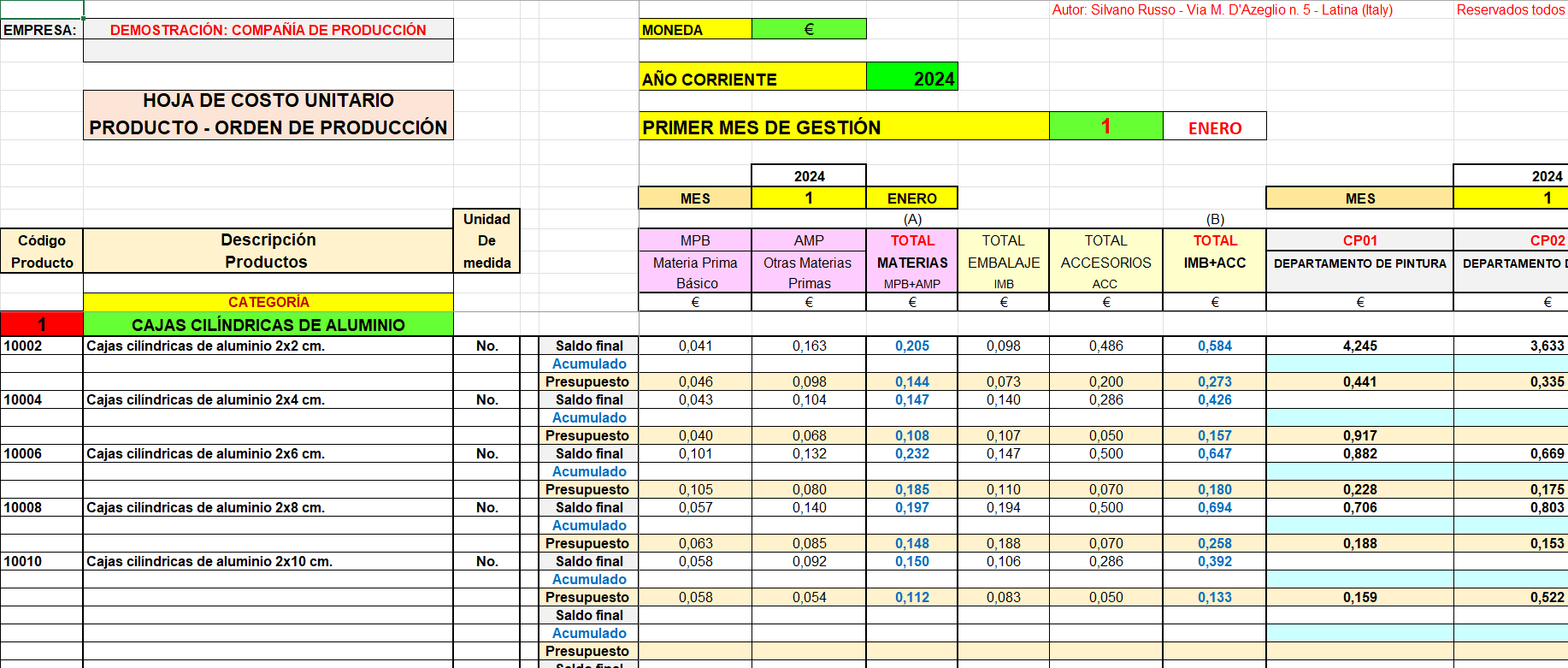

HOJA DE COSTO UNITARIO PRODUCTO

La hoja de costos unitarios especifica la segmentación de los costos que incluyen el costo de los bienes vendidos para un artículo fabricado. Por ejemplo, la información sobre el costo de los bienes vendidos de un artículo se puede segmentar en material, costos de trasformation, costos de venta, etc.

La imagen producida también resalta, por ejemplo, el costo de los Productos Semielaborados (SML) utilizados en los productos terminados. La hoja de costos unitarios de productos semiacabados se gestiona por separado.

Cualquier referencia a productos terminados se aplica también a todos los productos gestionados bajo pedido.

Podemos gestionar hojas de costes tanto para producción bajo pedido como para producción en almacén, o ambas al mismo tiempo.

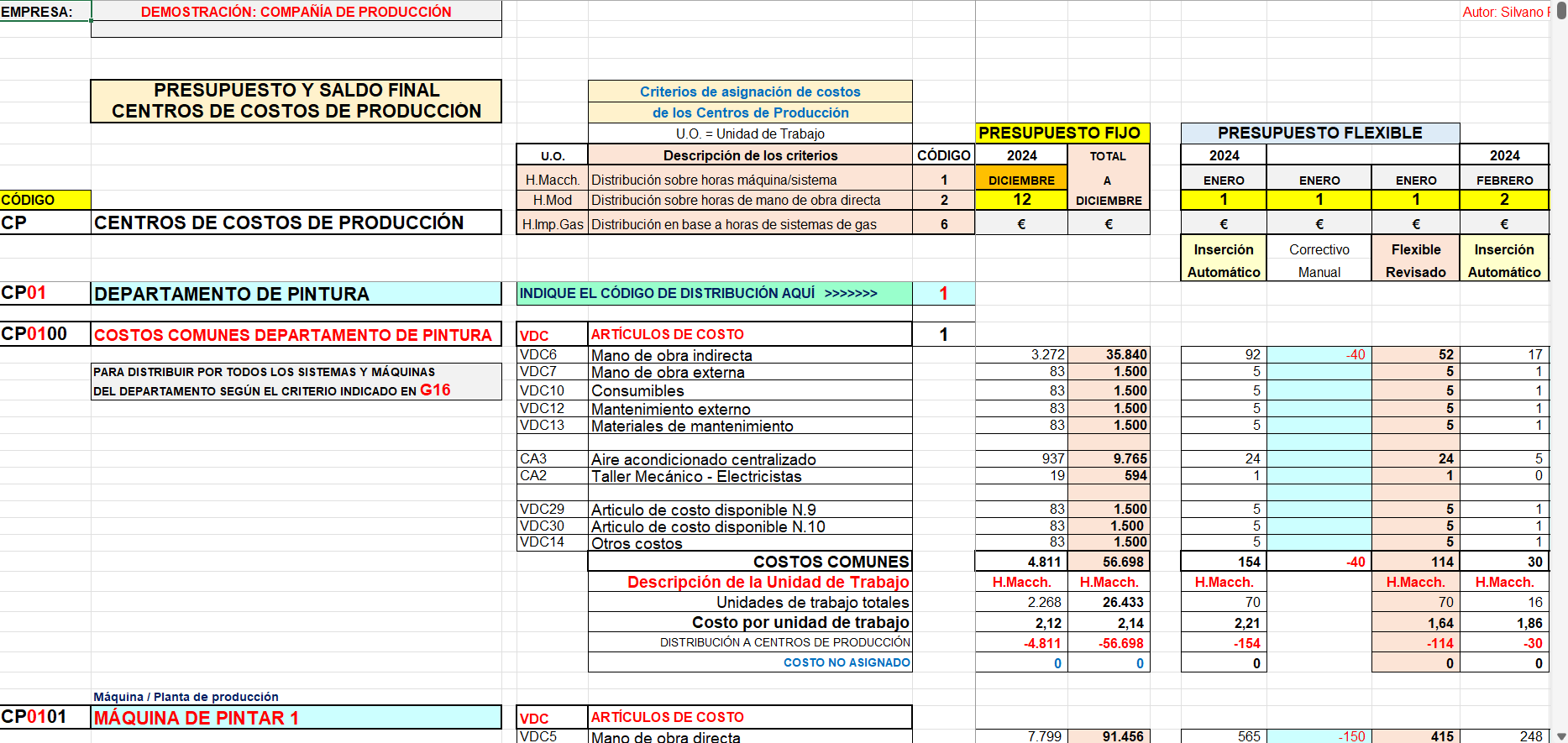

EL PRESUPUESTO Y EL ESTADO FINALE DE LOS CENTROS DE COSTOS DE PRODUCCIÓN

Los centros de coste son unidades contables de la empresa en las que se agregan los costes. Cada departamento de una empresa tiene una estructura organizativa que permite dividirla en áreas en las que surgen costes que pueden detectarse por separado.

La imagen muestra los costos de un departamento de producción, por ejemplo, el departamento de pintura. Estos costes se distribuyen entre los distintos centros de producción del departamento (máquina de pintar nº 1, máquina de pintar nº 2, etc.) en función de sus respectivas actividades de producción.

La imagen también muestra una estructura parcial del Presupuesto Flexible. El presupuesto flexible es esencial para monitorear la eficiencia de los centros de producción y está estrechamente vinculado a los niveles de actividad de una empresa al asumir diferentes valores de la tasa de producción.

Al cierre del período, el registro del real genera automáticamente las desviaciones presupuesto-real para cada centro y partida de gasto.

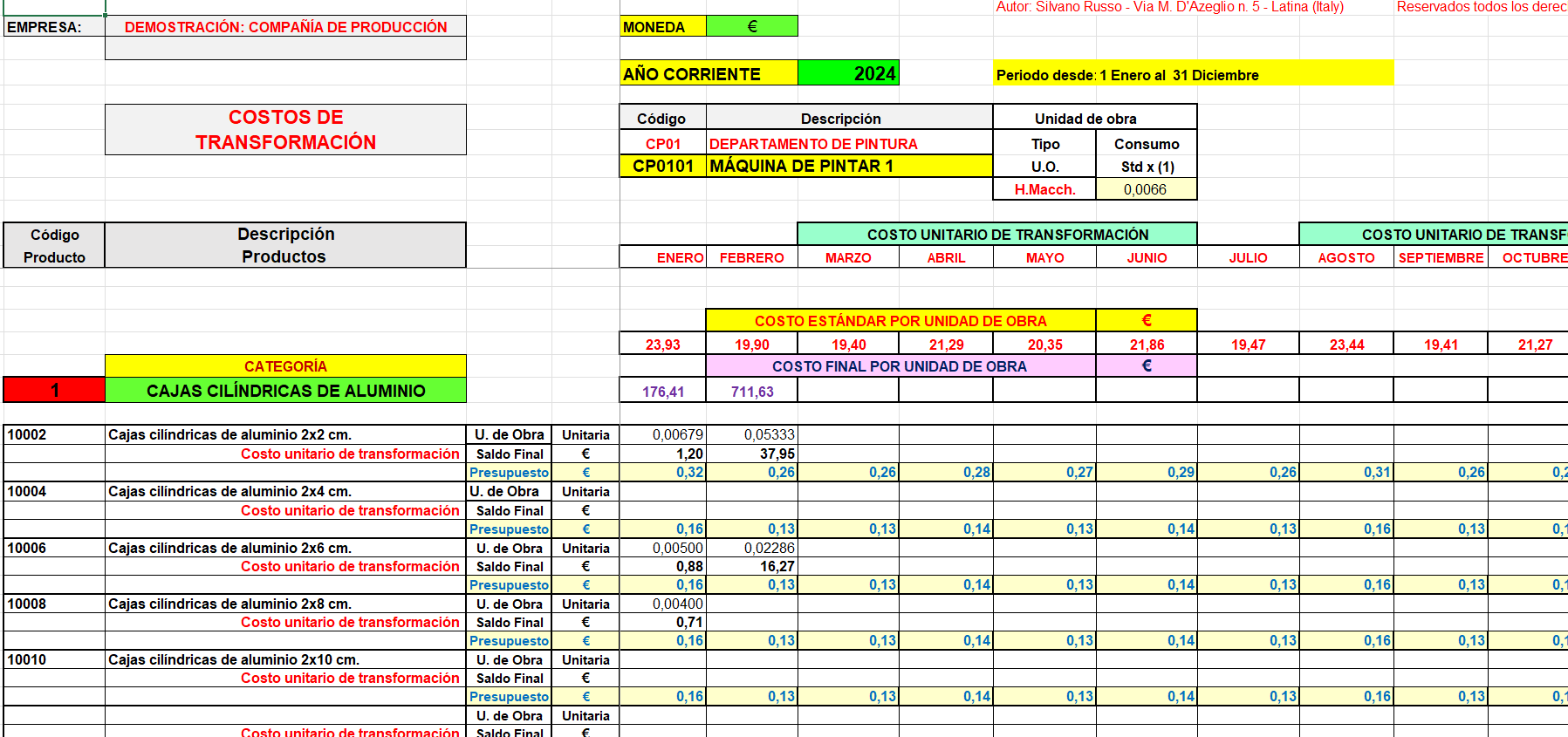

EL PRESUPUESTO Y EL ESTADO FINAL DE COSTOS DE TRANSFORMACIÓN

La imagen resalta el consumo Unitario de Trabajo, el costo real y el costo unitario estándar de procesamiento de cada producto dentro de la categoría a la que pertenece.

Podemos supervisar 6 departamentos de producción, 1 departamento de embalaje y 1 departamento de empaque.

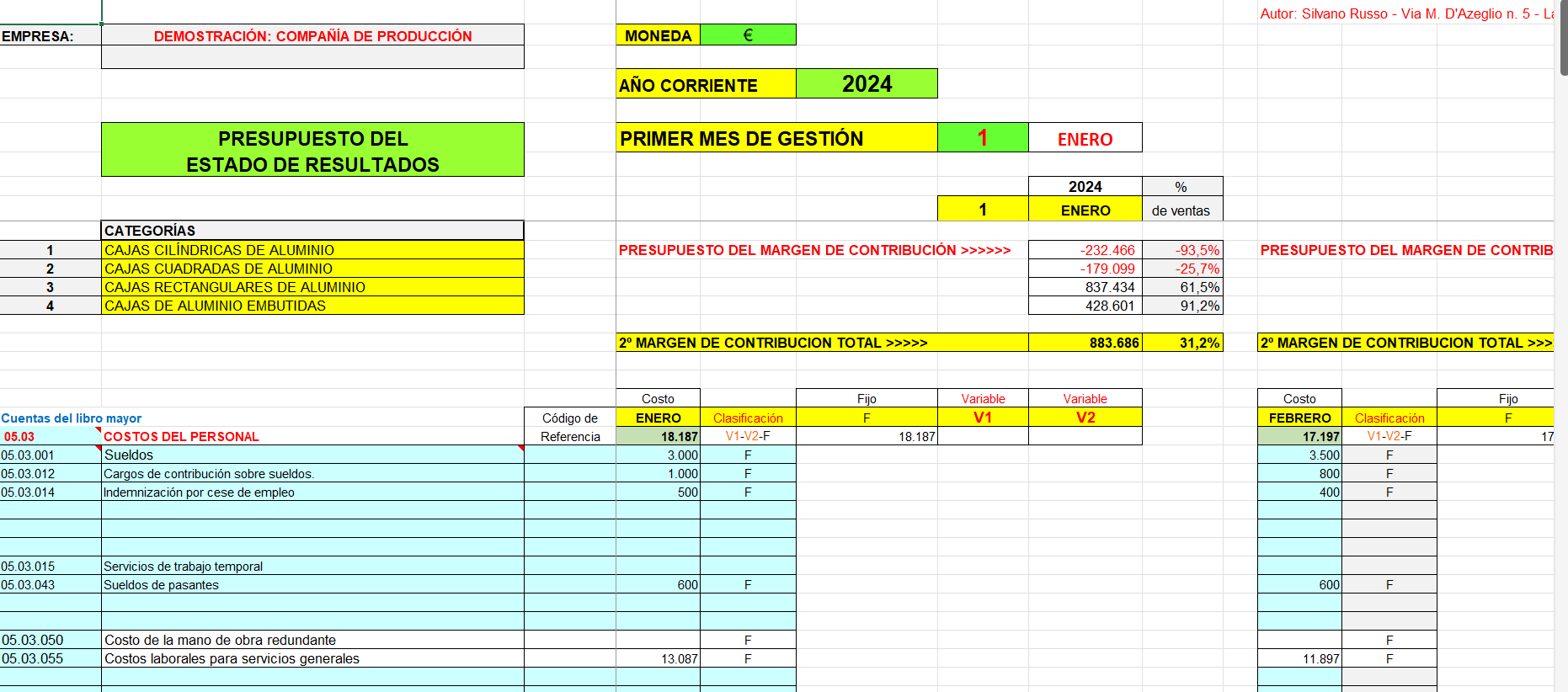

EL PRESUPUESTO DEL CUENTA DE RESULTADOS Y EL CUENTA DE RESULTADOS FINAL

La imagen resalta la estructura parcial del estado de resultados de la productora.

Naturalmente, la estructura del estado de resultados parte de los márgenes de contribución totales y periódicos de todas las categorías de productos. Podemos monitorear 10 categorías de productos y para cada categoría 50 productos terminados.

Pero, entre las distintas categorías, también podríamos gestionar aquellas reservadas a la producción bajo pedido y, por tanto, a la producción de maquinaria o sistemas particulares solicitados para órdenes de producción específicas.

Como podéis observar, podemos gestionar empresas manufactureras incluso en su diversificación productiva y monitorizar constantemente sus márgenes como palanca fundamental para su supervivencia.

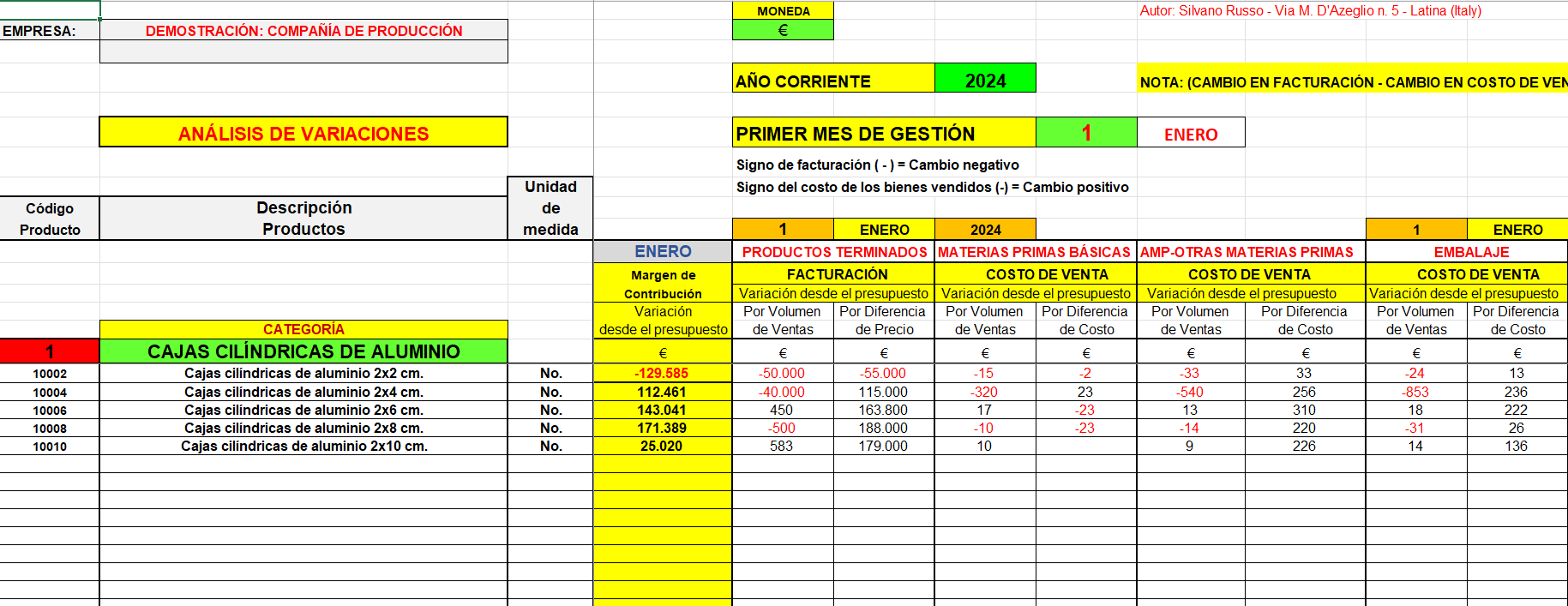

PROSPECTO DE ANALISIS DE VARIACIONES

La imagen muestra las variaciones respecto al presupuesto o más bien la verificación del grado de consecución de los objetivos preestablecidos. Luego compare el presupuesto con los resultados reales de la gestión.

El análisis de las variaciones presupuestarias es parte integral del control de la gestión de la empresa y permite evaluar de forma precisa y exacta los elementos de ingresos que presentan una falta de correspondencia con los objetivos previstos.

Permite relacionar los datos planificados, estimados durante el presupuesto, con los datos reales, planteando preguntas y, por tanto, aportando soluciones sobre las principales causas que han reportado mayores costes o alcanzado menores ingresos. El análisis de desviaciones presupuestarias es una herramienta indispensable para la empresa. En la tabla ilustrada se representa de manera sintética la desviación del coste de los materiales respecto del presupuesto. El costo de los materiales se puede analizar con más detalle en su componente de variación del tipo de cambio de la moneda de compra, el consumo del material y el precio de compra.

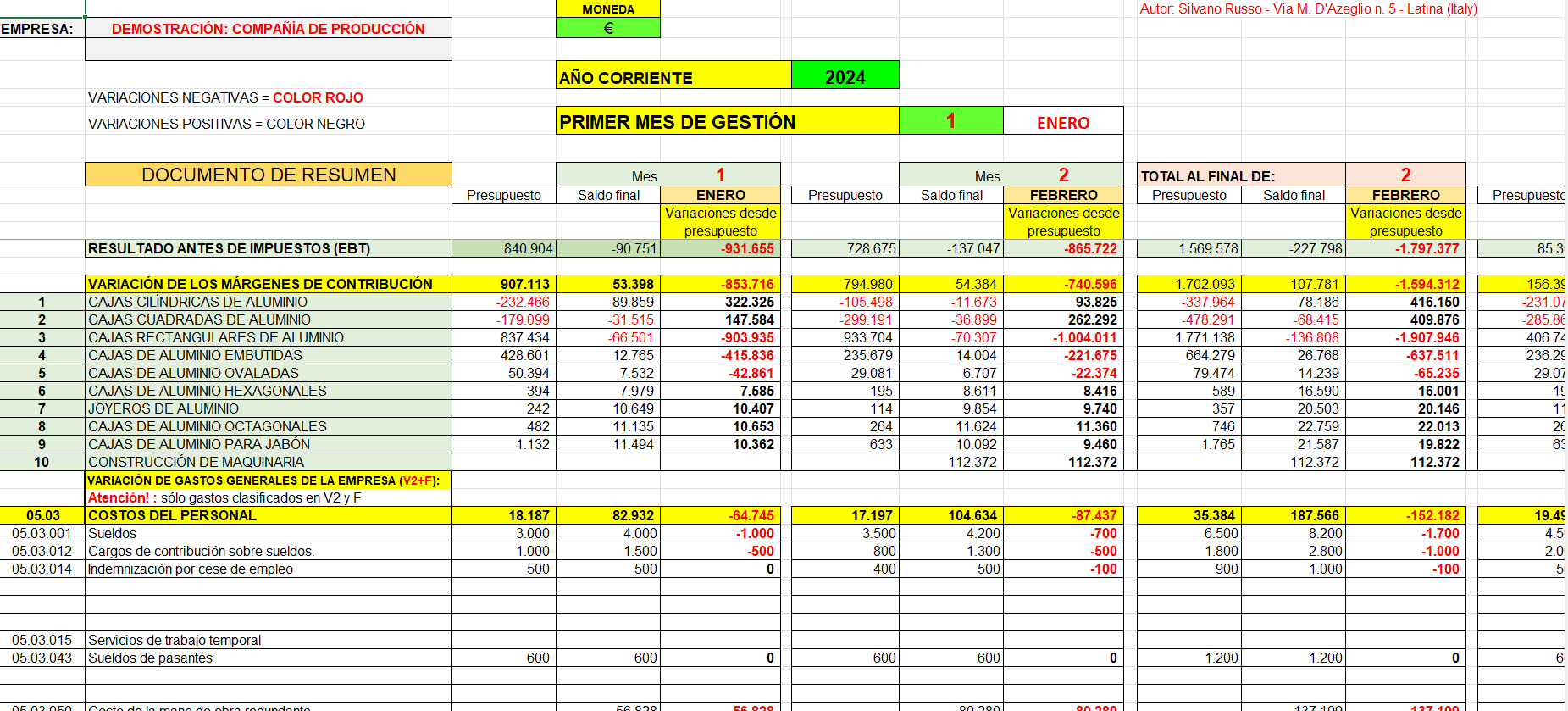

CUADRO RESUMEN

Esta es una imagen parcial de la síntesis económica de una empresa productora.

Se comparan todos los elementos positivos y negativos de los ingresos, por categorías homogéneas, y se alcanza un equilibrio entre los objetivos planificados y los objetivos alcanzados, pasando por todas las fases de la transformación.

Valoraciones

No hay valoraciones aún.