En la página Home también encontrará otro software útil para una gestión fácil y económica de su negocio.

Software gestión empresa comercial.

Control de gestión empresa comercial Excel

El sitio ilustra un modelo a utilizar para la gestión económica de una empresa comercial de hasta 2.000 artículos. Esta ilustración también se aplica al software que gestiona la situación económica de empresas comerciales con hasta 4000 y 6000 artículos.

La hoja de cálculo «Gestión de la empresa comercial» fue diseñada para gestionar, de forma sencilla, el presupuesto económico y el informe económico de una empresa comercial a partir de la detección de los Márgenes de Contribución para cada artículo y para cada categoría de artículos.

Luego, se establecen los márgenes de contribución estándar de todos los artículos y se detectan los márgenes de contribución reales. Su comparación pone de relieve todas las desviaciones respecto del presupuesto.

En particular, las desviaciones respecto del presupuesto pueden resumirse de la siguiente manera:

– Desviaciones debidas a variaciones en los precios de venta;

– Desviaciones debidas a variaciones en los volúmenes de ventas;

– Desviaciones debidas a variaciones en los costos de los rubros que constituyen los Márgenes de Contribución;

– Desviaciones por variaciones en los volúmenes de costos de los rubros que constituyen los Márgenes de Contribución por variaciones en los volúmenes de ventas.

El software permite la gestión alternativa de dos periodos de actividad empresarial. Un periodo que va del 1 de enero al 31 de diciembre, en este caso se ingresa el 1 como primer mes de gestión económica, y un periodo que va del 1 de julio al 30 de junio del año siguiente, en este caso se ingresa el 7 como primer mes de gestión económica empresarial.

El software permite la gestión de 20 categorías de artículos, para cada una de las cuales están previstos 100 artículos. En total son 2.000 artículos.

El software ilustrado es dinámico, flexible y fácil de usar.

Las imágenes ilustradas a continuación son puramente indicativas y no representan, de manera exhaustiva, el funcionamiento completo del software.

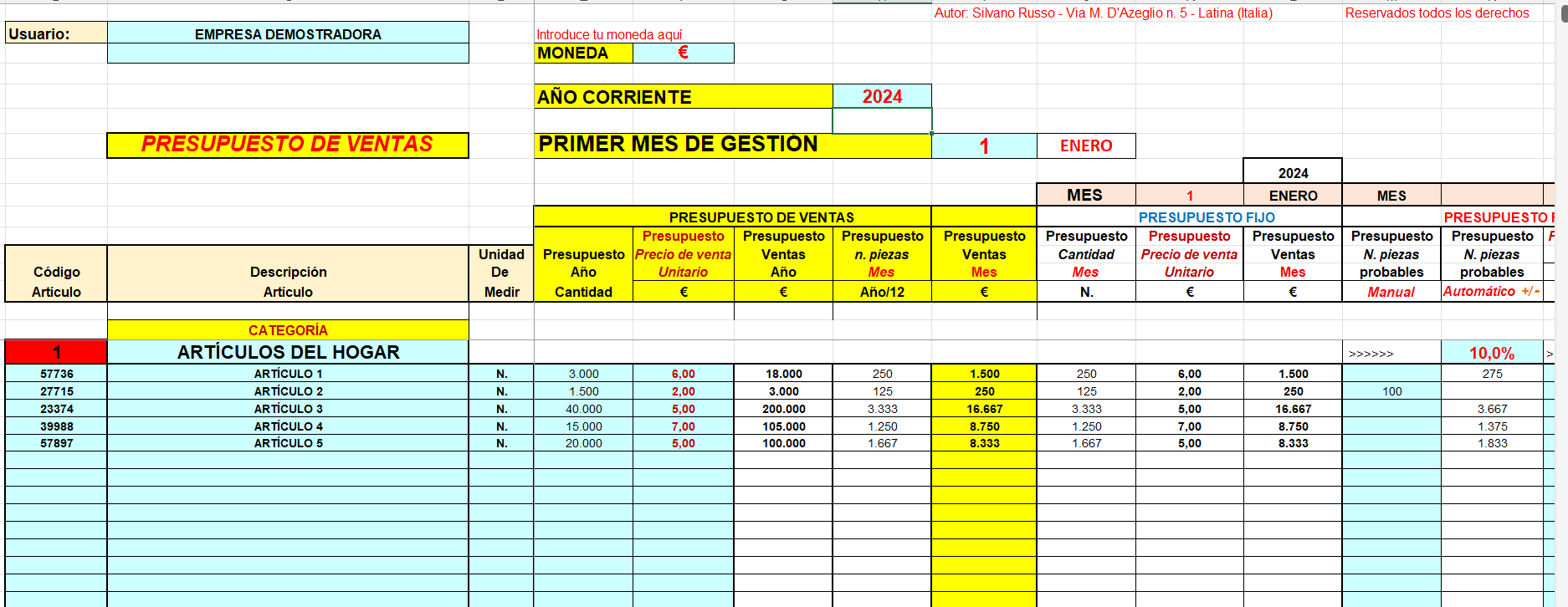

Imagen N.1 – El presupuesto de ventas

Todas las hojas de trabajo de este software dependen, predominantemente, de la hoja de trabajo de Presupuesto de ventas. Por ejemplo, los datos relativos a la moneda, el año de competencia, el primer mes de gestión, los códigos de los artículos, la descripción del artículo, etc., una vez introducidos en el presupuesto de ventas, se repetirán en todas las demás hojas del software.

En esta hoja de cálculo el usuario podrá modificar el presupuesto fijo insertando los nuevos datos sobre las cantidades a vender y los precios unitarios de venta en las columnas de Presupuesto Revisado. El presupuesto de ventas será pues definitivo tras haber identificado, a través de las variaciones indicadas en el Presupuesto Revisado, el objetivo de ventas más adecuado.

Los cambios realizados en el Presupuesto Revisado se pueden realizar de forma manual o automática. Los dos métodos pueden coexistir dentro de la misma categoría. Naturalmente, la variación manual de datos prevalece sobre la variación automática de datos.

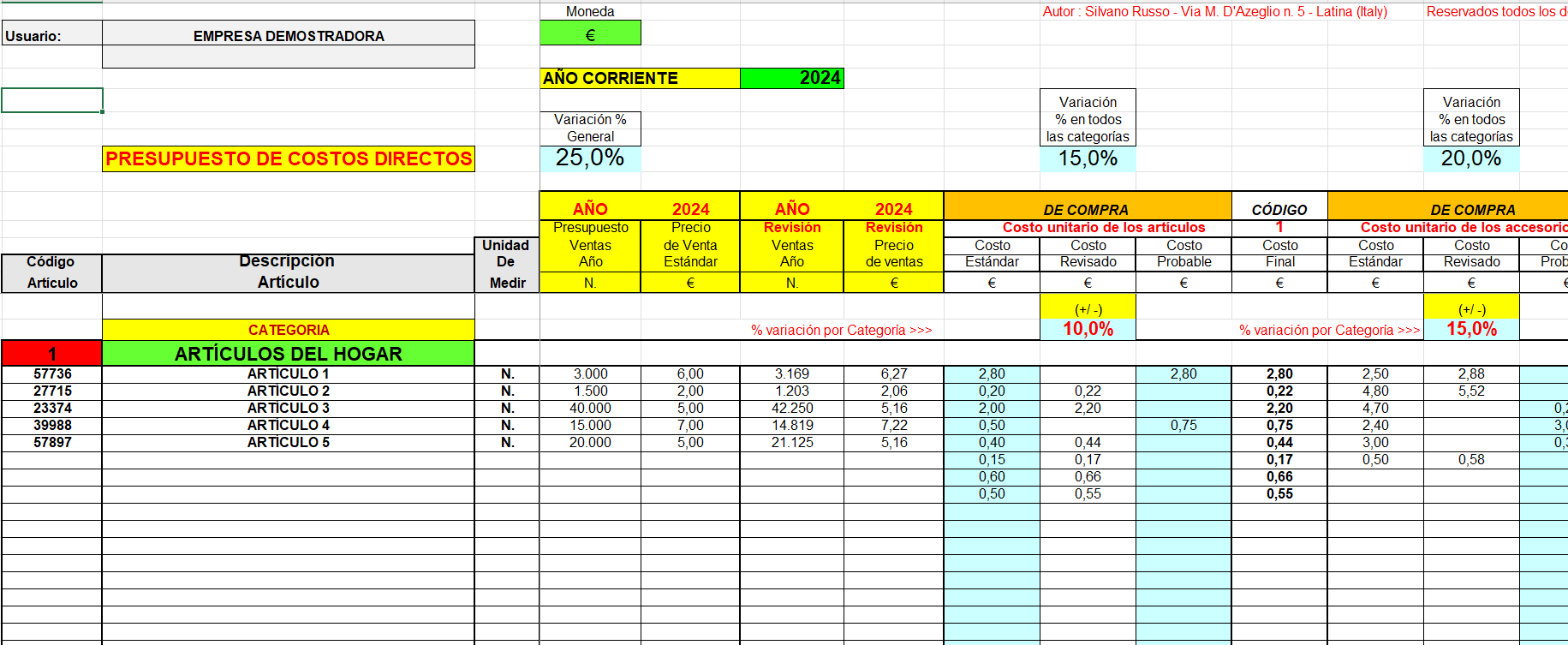

Imagen Nro. 2 – El presupuesto de costos directos

En la columna I, deberá indicar manualmente el costo unitario estándar de todos los artículos incluidos en el presupuesto de ventas. Todos los demás tipos de costos estándar se transfieren automáticamente desde otras hojas de trabajo.

Por ejemplo, el costo unitario estándar de los accesorios proviene de la Lista de materiales de accesorios porque cada artículo puede contener varios accesorios diferentes y la Lista de materiales es la única herramienta para agruparlos y valorarlos. Los distintos costes estándar, una vez introducidos, podrán estar sujetos a modificaciones antes de ser definitivos. Por este motivo se han previsto tres niveles de variación.

Si el usuario no desea aplicar ninguna variación porcentual a los costos estándar ingresados manualmente o propuestos por el sistema, deberá dejar en BLANCO la celda donde se desea aplicar la variación porcentual.

Para todos los demás costes estándar distintos de los relativos a artículos, accesorios y embalajes, será necesario indicar con una X los artículos sobre los que se deben distribuir los costes estándar. Por ejemplo, se utiliza una X para indicar los artículos a los que se deben aplicar los costes de comisión, o los costes relativos al transporte de la compra, etc.

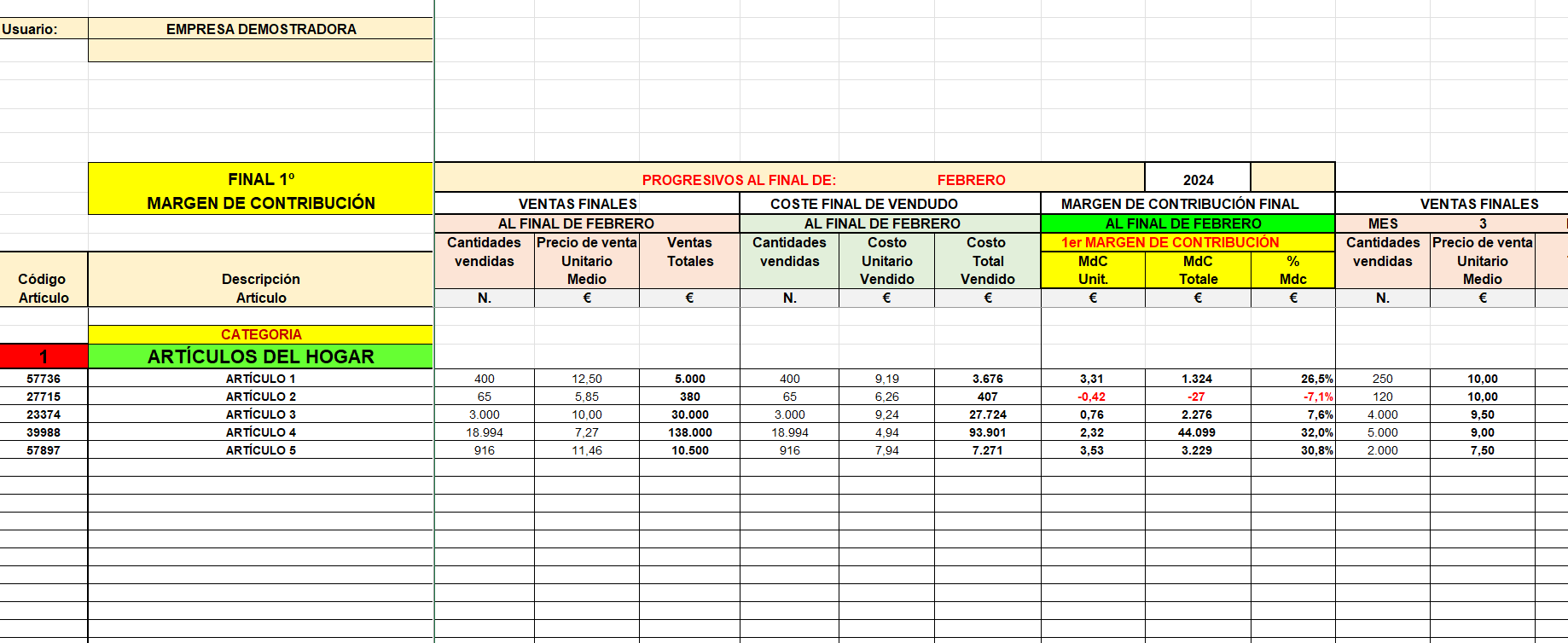

Imagen N. 3 -Saldo final del 1º Margen de Contribución

Margen de contribución por artículo.

En esta hoja de trabajo se determinan los márgenes de contribución unitarios y totales reales para todos los artículos. En la práctica, para cada artículo el margen de contribución se destaca como la diferencia entre el precio de venta real y el costo unitario total real directamente atribuible al artículo.

En esta hoja de trabajo, todos los datos mostrados se importan automáticamente desde otras hojas de trabajo. En particular, los datos provienen automáticamente de la hoja de cálculo de Presupuesto de ventas y de la hoja de cálculo de Presupuesto de costos directos.

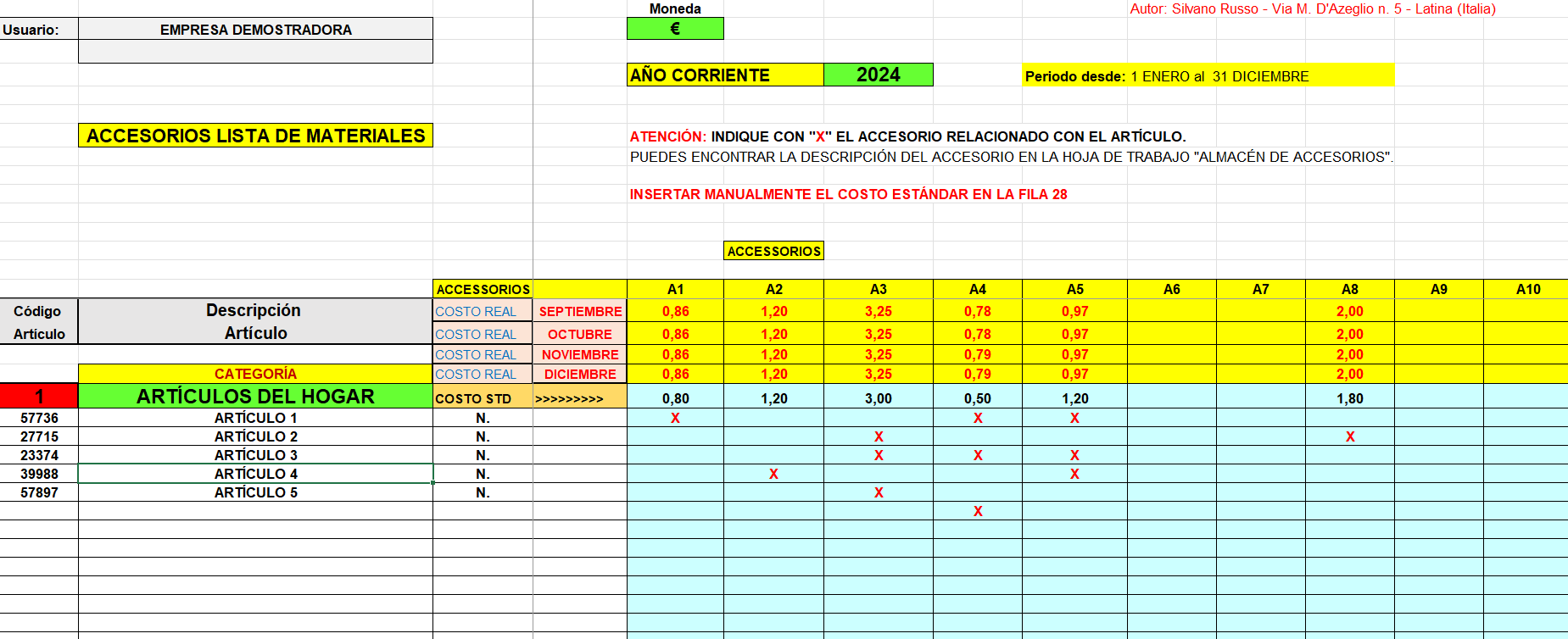

Imagen N.4 – Lista de accesorios básicos

La hoja de trabajo de Lista de materiales de accesorios ha sido diseñada para calcular tanto el costo estándar como el costo real de los diversos accesorios relacionados con un artículo de venta.

Se han previsto 150 accesorios, denominados, para simplificar, con el acrónimo «A». Así que de A1 a A150.

El usuario deberá indicar siempre con una X los distintos accesorios a los que hace referencia cada artículo.

El software suma los costos unitarios estándar y reales de todos los accesorios atribuibles a un artículo determinado.

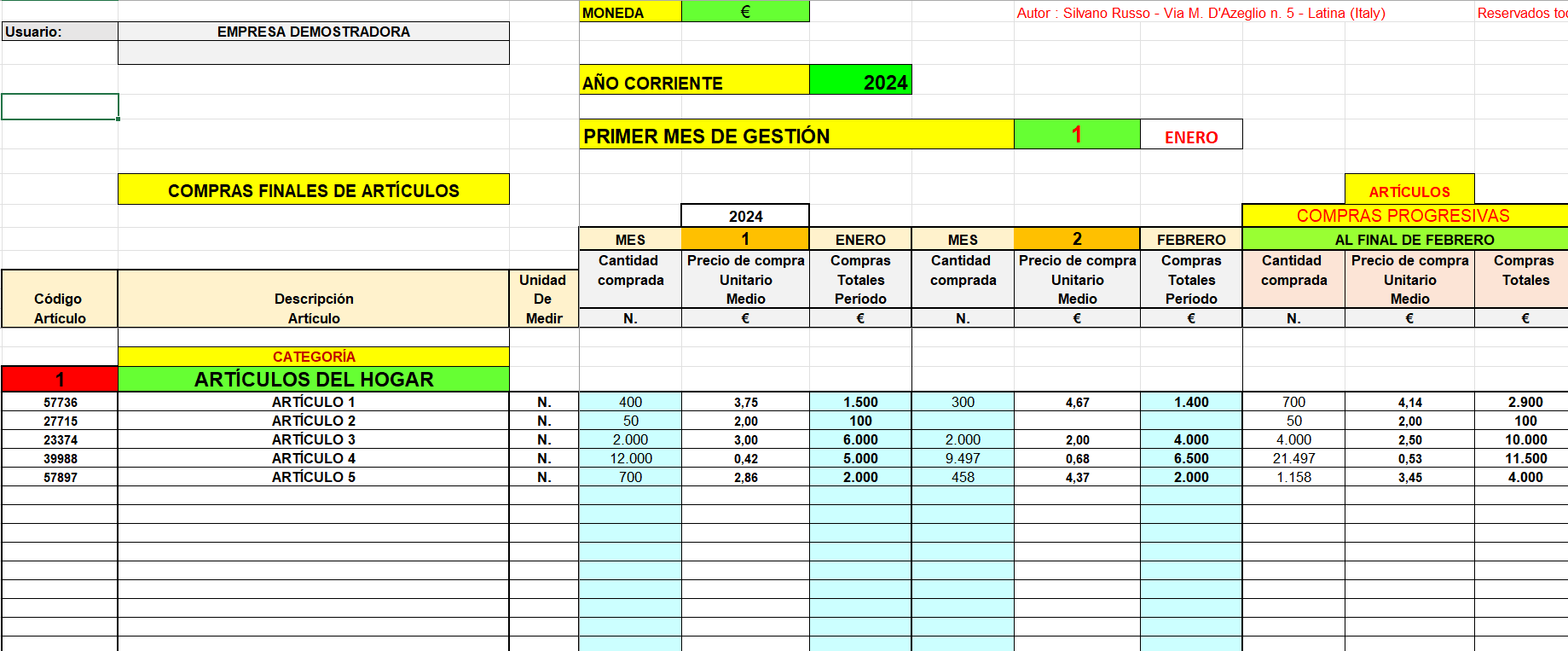

Imagen n.º 5 – Resumen de compra del artículo

Esta hoja de cálculo debe contener los datos (cantidad y costo total) de los artículos comprados cada mes.

El sistema calculará automáticamente el costo unitario de cada artículo cada mes.

Si se efectúan varias compras de un mismo artículo en un mes, los datos relativos a las cantidades y a los costes de compra deberán sumarse y mostrarse, en el mes, en forma acumulativa.

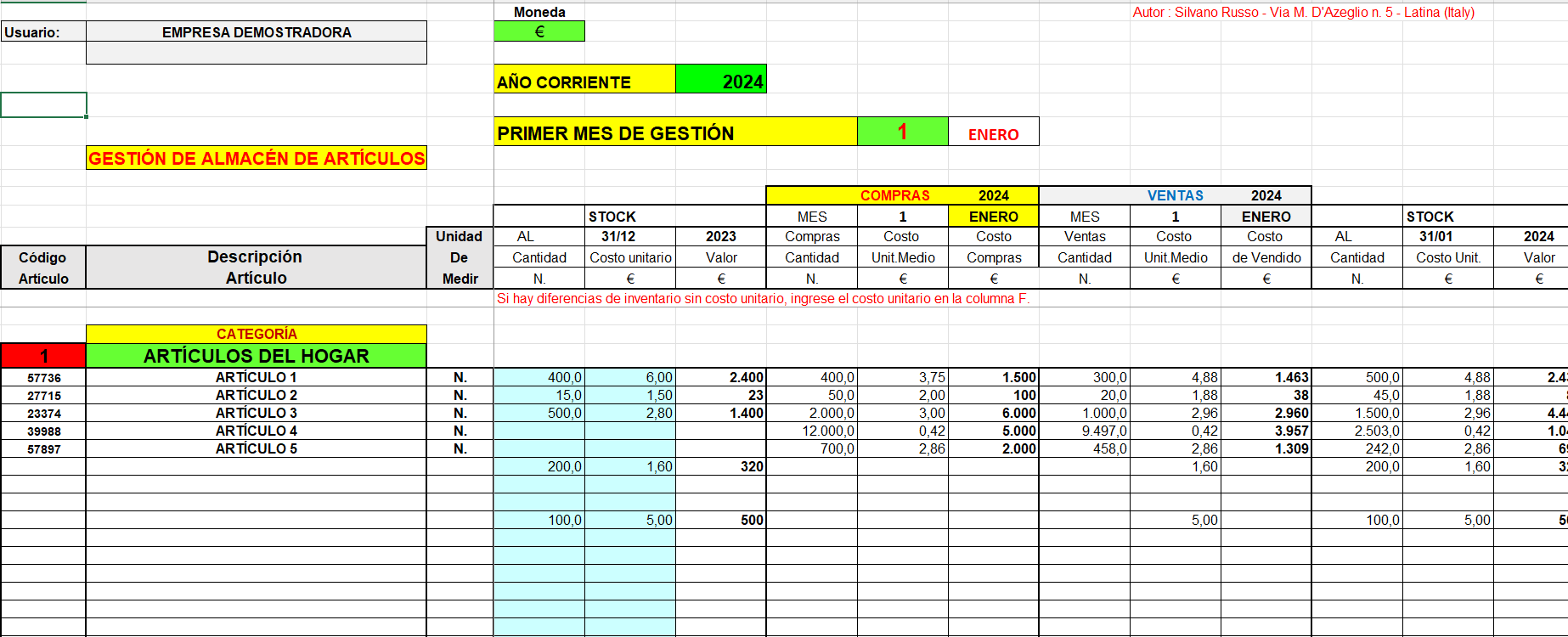

Imagen n. 6 – Gestión de almacén de artículos

Esta hoja de trabajo se completa con datos de otras hojas de trabajo. Así que casi todo se completa automáticamente.

El usuario deberá introducir únicamente los datos relativos a las existencias iniciales y corregir los datos contables con inventarios periódicos.

Las cantidades inventariadas sustituirán así a las cantidades contables, detectándose posibles diferencias de inventario que podrán ser positivas o negativas.

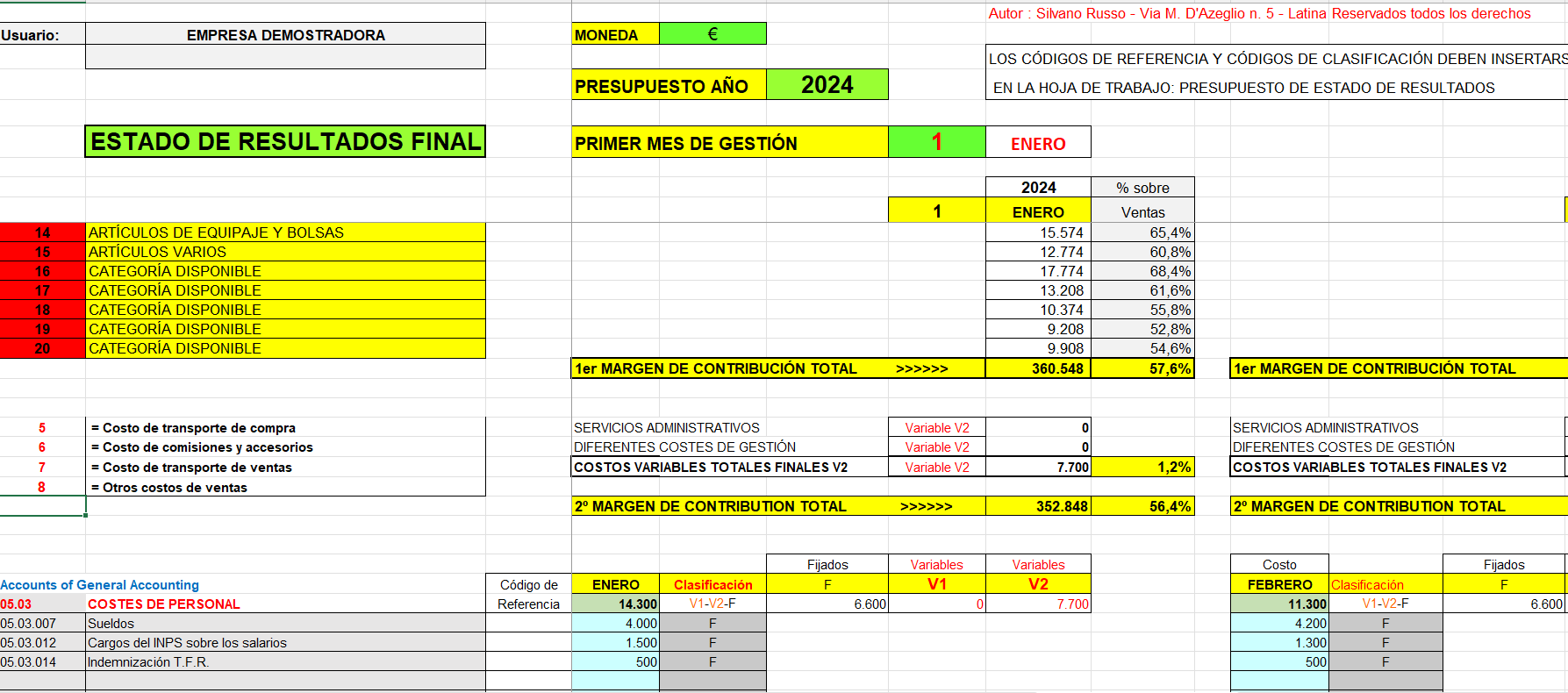

Imagen N. 7 – Estado de resultados

Cuenta de resultados empresa comercial Excel

En esta hoja de cálculo el usuario deberá ingresar únicamente los costos realmente incurridos por la empresa en cada mes.

¡No tienes que hacer nada más! El software proporcionará todos los resultados utilizando mecanismos y referencias automáticas.

Como se puede observar, este software ha sido diseñado utilizando innumerables automatizaciones para permitir al usuario obtener mucha información útil de la gestión de la empresa introduciendo sólo una cantidad muy pequeña de datos en el sistema.

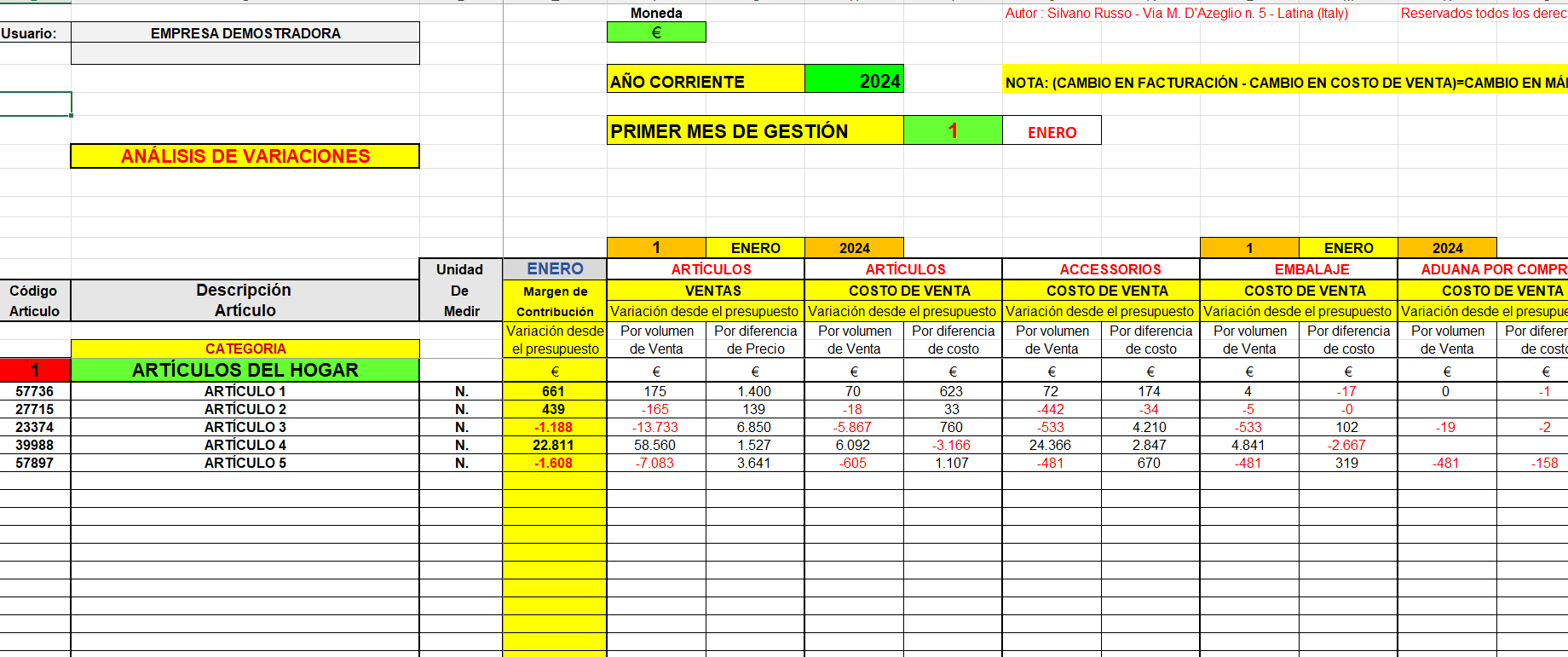

Imagen N. 8 – Análisis de variaciones

Esta hoja de trabajo compara los márgenes de contribución reales para el período (1er M.d.C. – 1er Margen de Contribución) con los presupuestados.

La variación total por artículo y por mes se resalta en la columna «Variación M.d.C. respecto del presupuesto».

Las causas de la variación respecto del presupuesto, señaladas con el color rojo y el signo (-) si es negativa y con el color negro si es positiva, se destacan a continuación:

ARTICULOS – FACTURACION

Presupuesto ventas análisis desviaciones

Variación del presupuesto por volumen de ventas

Variación del presupuesto debido a la diferencia de precio

COSTO DE VENTA

Variación del presupuesto por volumen de ventas

Variación del presupuesto debido a la diferencia de costos

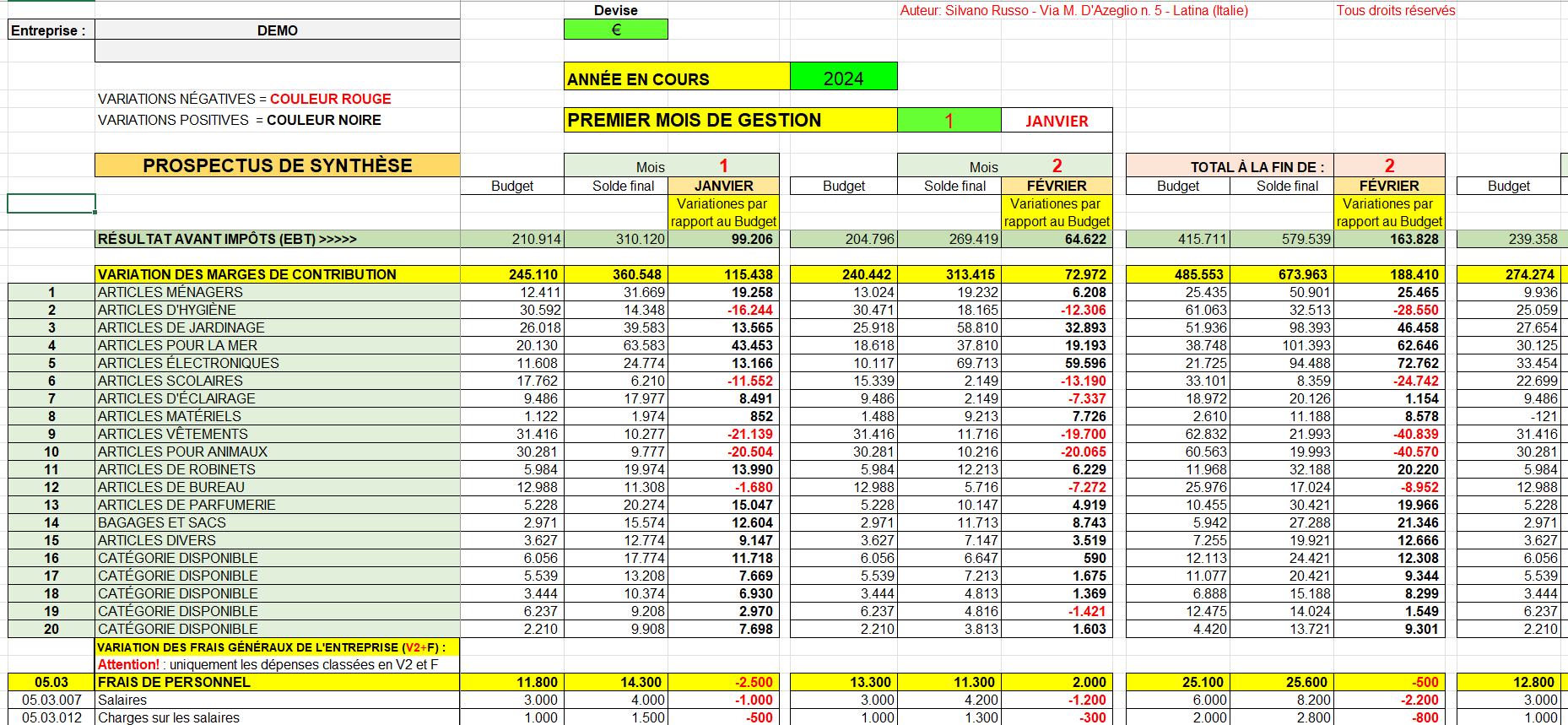

Imagen N°9 – Prospecto resumen

En este formulario el usuario no tiene que introducir nada ya que todos los datos fluyen automáticamente.

En la línea 12 se muestran los resultados antes de impuestos (EBT) ya indicados en Estado de Resultados Pronosticado y del Estado de Resultados Final para cada mes. La siguiente columna muestra la diferencia entre el resultado económico real (Estado de resultados real) y el previsto (Estado de resultados presupuestario).

Valoraciones

No hay valoraciones aún.