En la página de inicio también encontrará otro software útil para una gestión fácil y económica de su negocio.

UN MÉTODO SIMPLE PARA LA GESTIÓN DEL FLUJO DE CAJA

El sitio ilustra un modelo a utilizar para planificar los flujos financieros de su empresa.

La hoja de cálculo «Gestión del flujo de caja» está diseñada para ayudarle a realizar una planificación flujos de caja Excel con hasta 11 meses de anticipación.

El documento contiene varias hojas de trabajo:

Algunos de los más importantes son:

1 hoja de resumen de flujo de caja que ilustre el movimiento financiero del mes actual y el de los 11 meses siguientes;

1. Hoja de planificación financiera de los gastos corrientes (incluidos los gastos de débito del IVA de los distintos períodos objeto de planificación)

1. Hoja de planificación del flujo de caja de clientes y proveedores (Flujo de Caja Comercial);

Cada hoja de trabajo contiene datos del año anterior (n-1), del año actual (n) y del año actual +1 (n+1);

El modelo ilustrado es dinámico, flexible y sencillo de utilizar.

Las imágenes ilustradas a continuación son puramente indicativas y no representan, de manera exhaustiva, el funcionamiento completo del archivo.

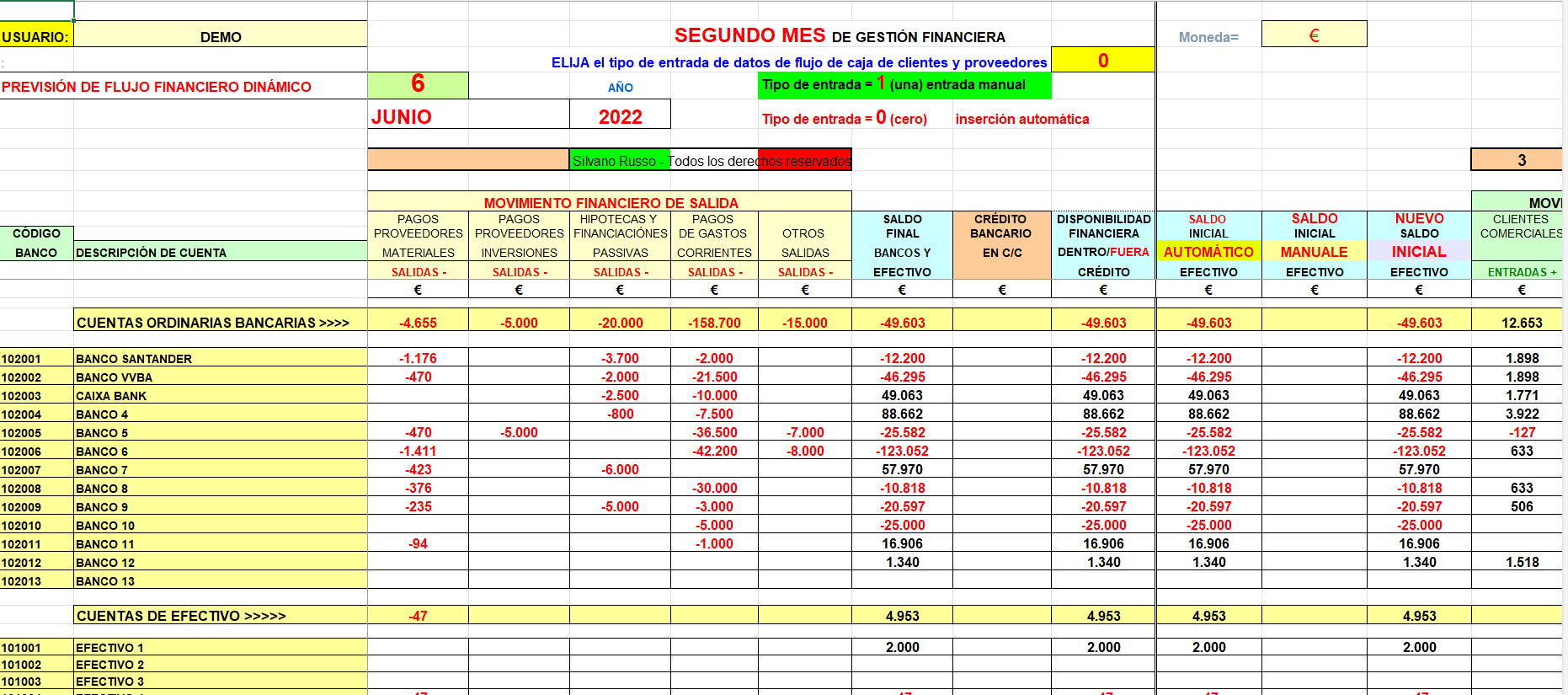

Imagen de demostración n.° 1 (hoja de resumen del cálculo del flujo de efectivo)

Método directo gestión tesorería.

La imagen mostrada muestra el resumen de los flujos financieros divididos por tipo, por mes, con planificación financiera multibanco (maneja hasta 13 bancos), por caja de efectivo (maneja hasta 5 cajas de efectivo y una caja de efectivo por los cheques).

El flujo de caja de clientes y proveedores del primer mes se gestiona de forma manual ya que se supone que la empresa tiene actualizados los datos contables relativos a las fechas de vencimiento de cobros y pagos del primer mes.

Además, la gestión financiera del primer mes se dividió en dos partes:

– la primera parte incluye la gestión financiera desde el día 1 del mes hasta el día 16 del mes;

– la segunda parte incluye la gestión financiera desde el día 17 de cada mes hasta el final del mes;

Al dividir la gestión financiera del primer mes en dos partes, intentamos dar una representación más inmediata de los compromisos financieros.

La planificación financiera del segundo mes se puede gestionar de forma automática o manual.

A partir del tercer mes la planificación financiera se realizará únicamente de forma automática.

La hoja de cálculo gestiona la planificación financiera incluso durante todo el año.

Los saldos de caja iniciales para cada período de gestión financiera posterior se proponen automáticamente, pero el usuario puede modificarlos manualmente.

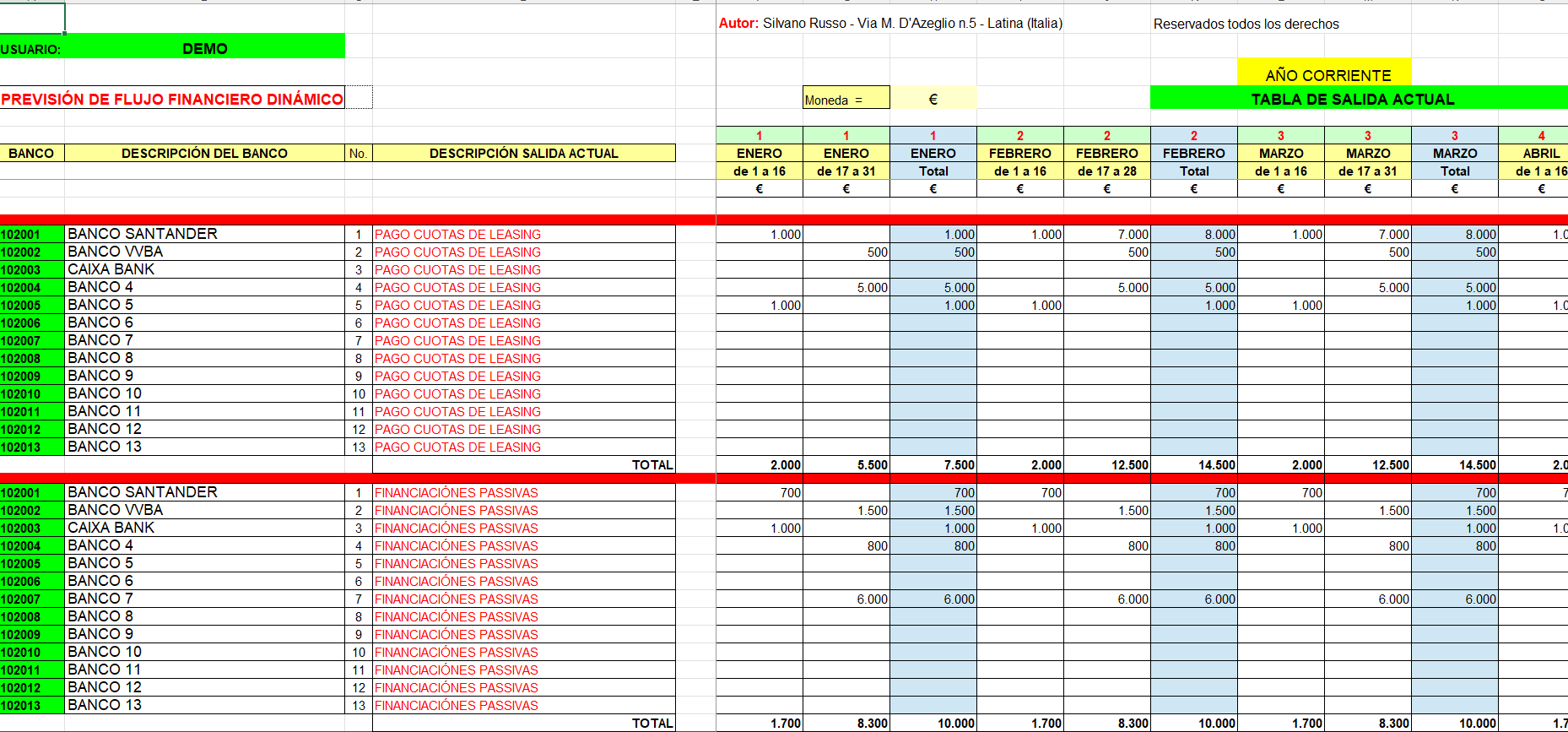

Imagen de demostración n.° 2 (Hoja resumen de diferentes resultados)

Previsión cobros pagos empresas.

Esta es una imagen de una de las 11 hojas de cálculo.

Los egresos financieros previstos en la hoja de cálculo “Egresos Varios” se indican para cada período mensual y pueden ser debitados por cualquiera de los 13 bancos indicados en la hoja.

Todos los egresos financieros indicados en la hoja de cálculo anterior fluirán, cada mes, al flujo de caja general que se muestra en la imagen de demostración N.1.

Esta hoja de cálculo, como todas las demás, permite la gestión de los gastos del año en curso (n) y del año siguiente (n+1).

En otra hoja denominada “Gastos Corrientes” se muestra la dinámica de los pagos periódicos del IVA con evidencia del saldo deudor y el periodo de pago, teniendo en cuenta el régimen tributario del IVA adoptado por la empresa.

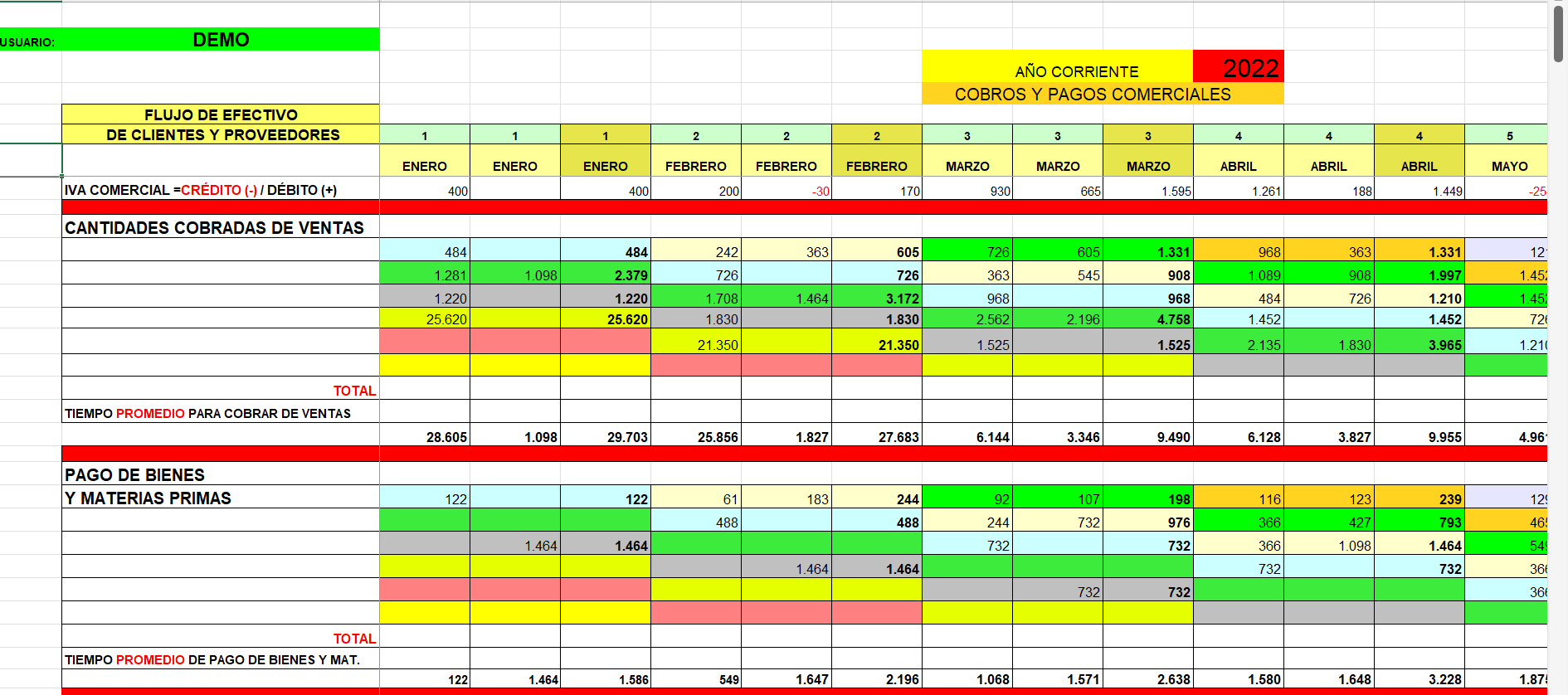

Imagen de demostración n.° 3 (Hoja resumen de flujo de efectivo comercial)

Gestión liquidez pymes.

Esta es una de las hojas de cálculo más importantes para la gestión del flujo de caja.

Esta hoja también se divide en tres partes:

– la primera parte incluye los ingresos y pagos comerciales del ejercicio anterior (n-1);

– la segunda parte incluye los ingresos y pagos comerciales del ejercicio en curso (n);

– la tercera parte incluye los ingresos y pagos comerciales del ejercicio siguiente (n+1);

El mecanismo para determinar el flujo de caja comercial es simple, aunque complejo.

El usuario deberá tener cuidado de insertar en la tabla el valor de las compras y ventas del año anterior y del año actual. El valor de las compras y ventas del año anterior debe ingresarse cada año a medida que cambia cada período contable.

En el año en curso, sin embargo, este valor deberá introducirse (y guardarse) mes a mes, a medida que se registran las compras y las ventas.

Si los datos reales no están disponibles, el usuario puede insertar en la tabla datos probables o próximos a los contables, teniendo cuidado, sin embargo, de sustituirlos tan pronto como los datos reales estén disponibles.

Los datos probables de compra y venta prevalecerán y se superpondrán con los datos previstos de compra y venta.

Valoraciones

No hay valoraciones aún.