Auf der Startseite finden Sie außerdem weitere nützliche Software zur einfachen und kostengünstigen Verwaltung Ihres Unternehmens.

EINE EINFACHE METHODE ZUR WIRTSCHAFTLICHEN STEUERUNG VON PRODUKTIONSUNTERNEHMEN

Die Software wurde speziell für das Controlling von produzierenden KMU entwickelt und ermöglicht den Aufbau eines strukturierten Kostenstellen-Budgets in Excel.

Spezifikation der Softwaretypen:

Software zur Verwaltung von 56 Produktionszentren = verwaltet 3 Produktionsabteilungen mit jeweils 10 Produktionszentren; 3 Produktionsabteilungen mit jeweils 6 Produktionszentren; 1 Verpackungsabteilung mit 3 automatischen Verpackungsproduktionszentren und 3 automatischen Verpackungsproduktionszentren; 1 Abteilung für manuelles Verpacken und Handeinwickeln.

Software zur Verwaltung von 71 Produktionszentren = verwaltet 3 Produktionsabteilungen mit jeweils 15 Produktionszentren; 3 Produktionsabteilungen mit jeweils 6 Produktionszentren; 1 Verpackungsabteilung mit 3 automatischen Verpackungsproduktionszentren und 3 automatischen Verpackungsproduktionszentren; 1 Abteilung für manuelles Verpacken und Handeinwickeln.

Software zur Verwaltung von 101 Produktionszentren = verwaltet 3 Produktionsabteilungen mit jeweils 25 Produktionszentren; 3 Produktionsabteilungen mit jeweils 6 Produktionszentren; 1 Verpackungsabteilung mit 3 automatischen Verpackungsproduktionszentren und 3 automatischen Verpackungsproduktionszentren; 1 Abteilung für manuelles Verpacken und Handeinwickeln.

Die folgenden Abbildungen veranschaulichen nur einen Teil der Funktionsweise der Software.

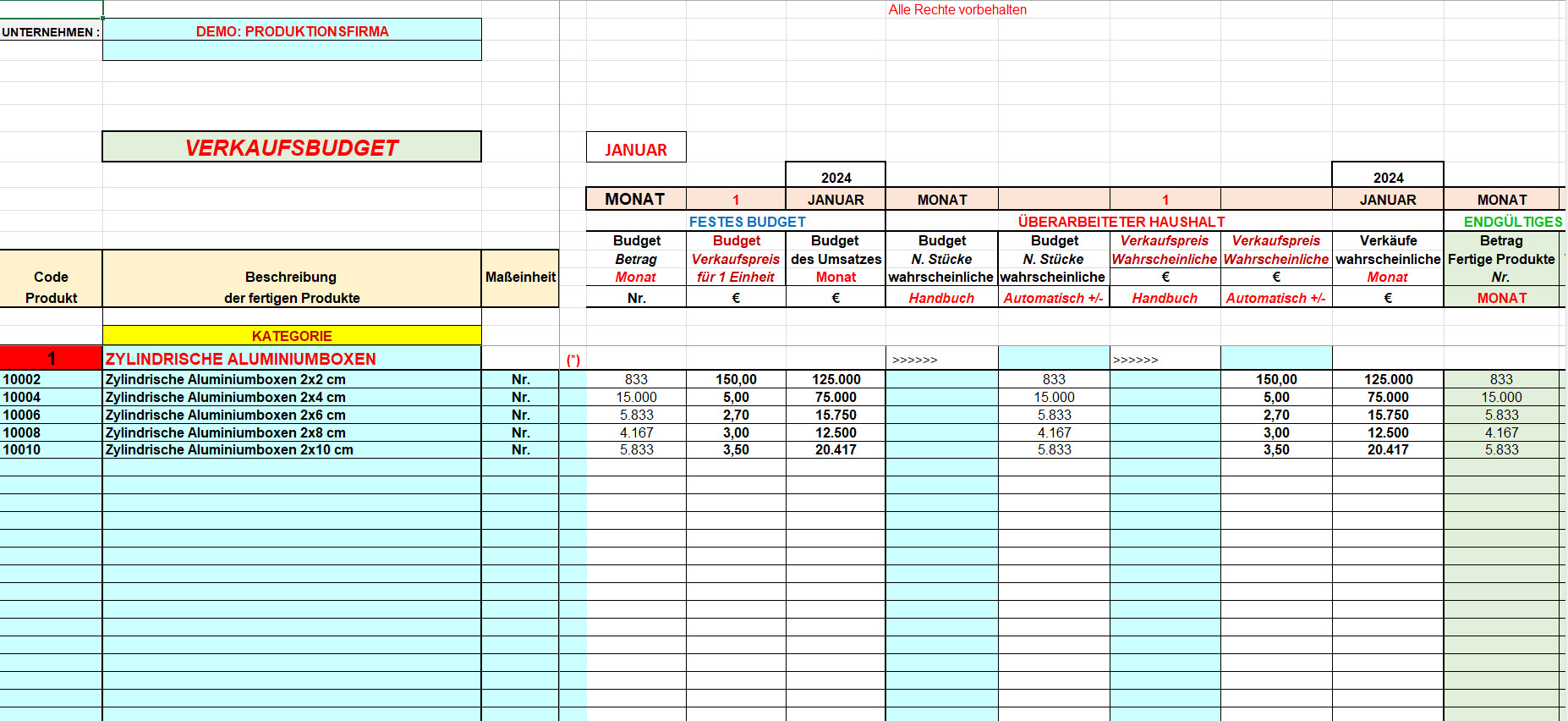

DAS VERKAUFSBUDGET

Aus der Umsatzprognose wird das Umsatzbudget abgeleitet. Darin werden die erwarteten Umsätze und die damit verbundenen Erträge ausgewiesen. In der Abbildung oben wird das Budget monatlich erstellt und enthält eine Zusammenfassung der Umsätze und der zu erreichenden Ziele. Zur Erstellung dieses Budgets müssen Sie eine Marktanalyse, eine historische Trendanalyse und eine Analyse interner Informationen wie Umsatzentwicklung, Kundendaten, Auftragseingänge und mehr durchführen.

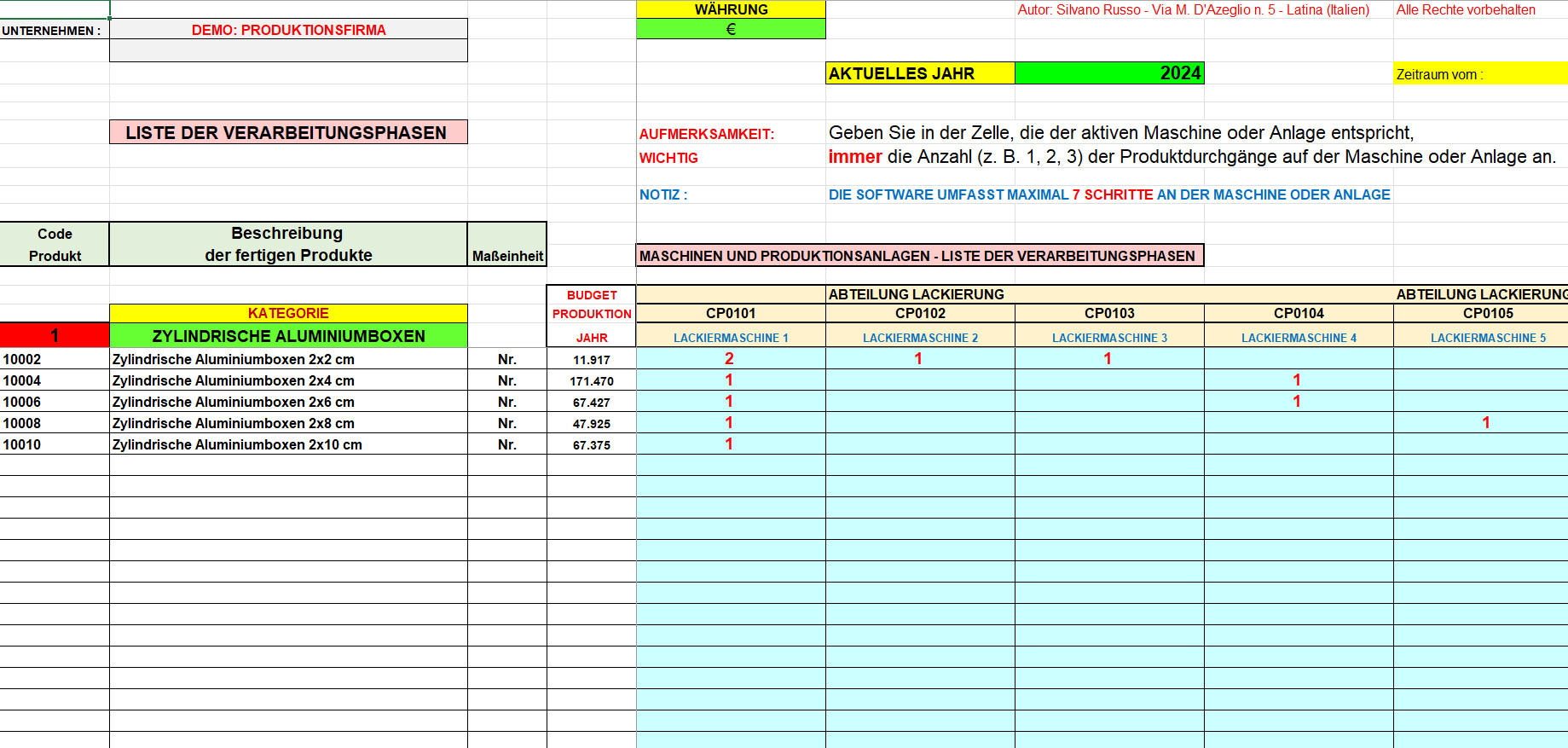

LISTE DER VERARBEITUNGSPHASEN

Die Verarbeitungsphasen in einem Verarbeitungszyklus sind eine geordnete und rationale Abfolge von Aktivitäten, die erforderlich sind, um einen oder mehrere Rohstoffe in ein Halbfertig- oder Fertigprodukt umzuwandeln. In diesem Fall zeigt das Bild die möglichen Verarbeitungsschritte, die ein Produkt durchlaufen kann und somit für jedes Produkt den standardmäßigen Produktionsweg.

Selbstverständlich können die Produkte letztlich bei entsprechender Ausstattung der Maschinen bzw. Anlagen auch vom Standard abweichende Herstellungsverfahren durchlaufen.

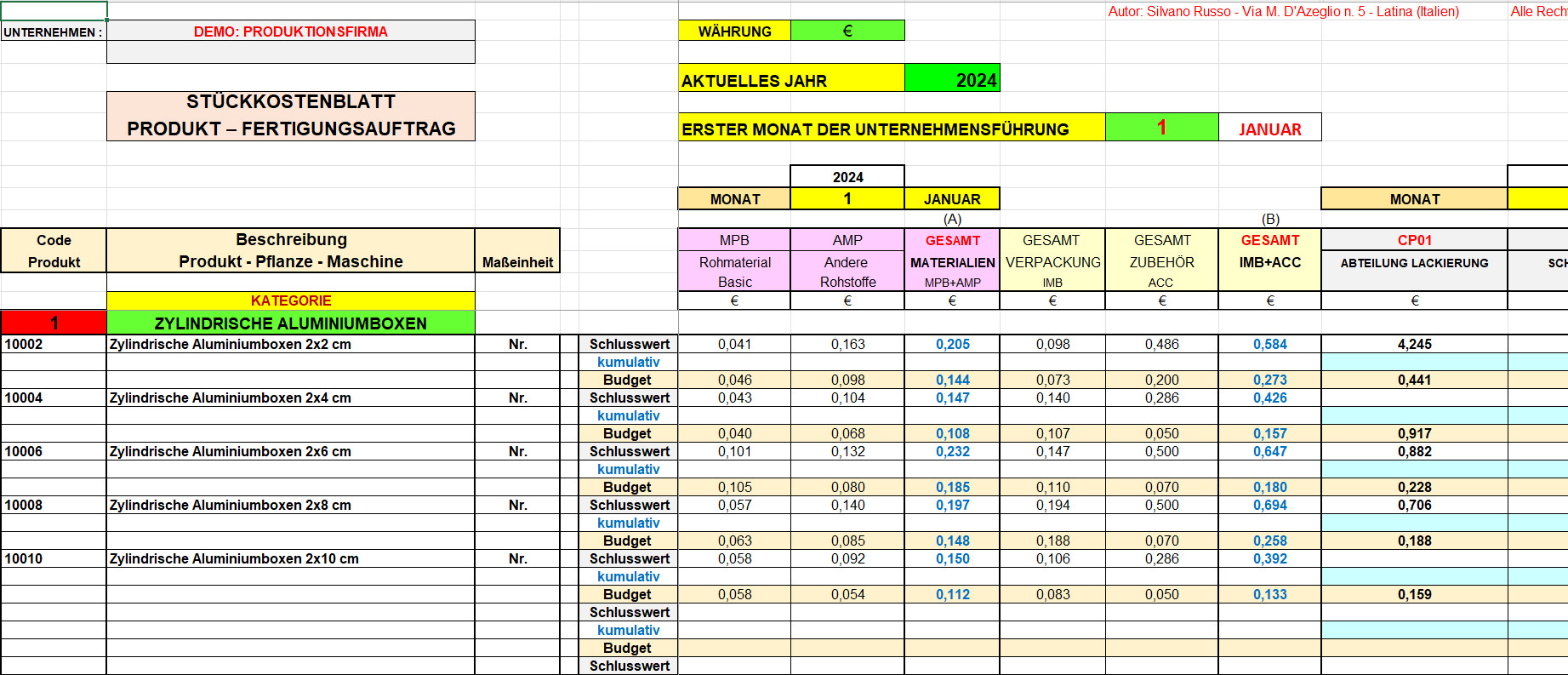

DAS STÜCKKOSTENBLATT DES PRODUKTS

Das Stückkostenblatt gibt die Kostensegmentierung an, die die Kosten der verkauften Waren für einen hergestellten Artikel umfasst. Informationen zu den Kosten der verkauften Waren für einen Artikel können beispielsweise in Material, transformationskosten, Vertriebskosten usw. unterteilt werden.

Das erstellte Bild hebt beispielsweise auch die Kosten der Halbfertigprodukte (SML) hervor, die in den fertigen Produkten verwendet werden. Die Einzelkostenaufstellung der Halbfabrikate wird gesondert geführt.

Jegliche Bezugnahme auf Fertigprodukte gilt auch für sämtliche auf Bestellung verwalteten Produkte.

Wir können Kostendaten sowohl für die Auftragsfertigung als auch für die Lagerproduktion oder für beide gleichzeitig bereitstellen.

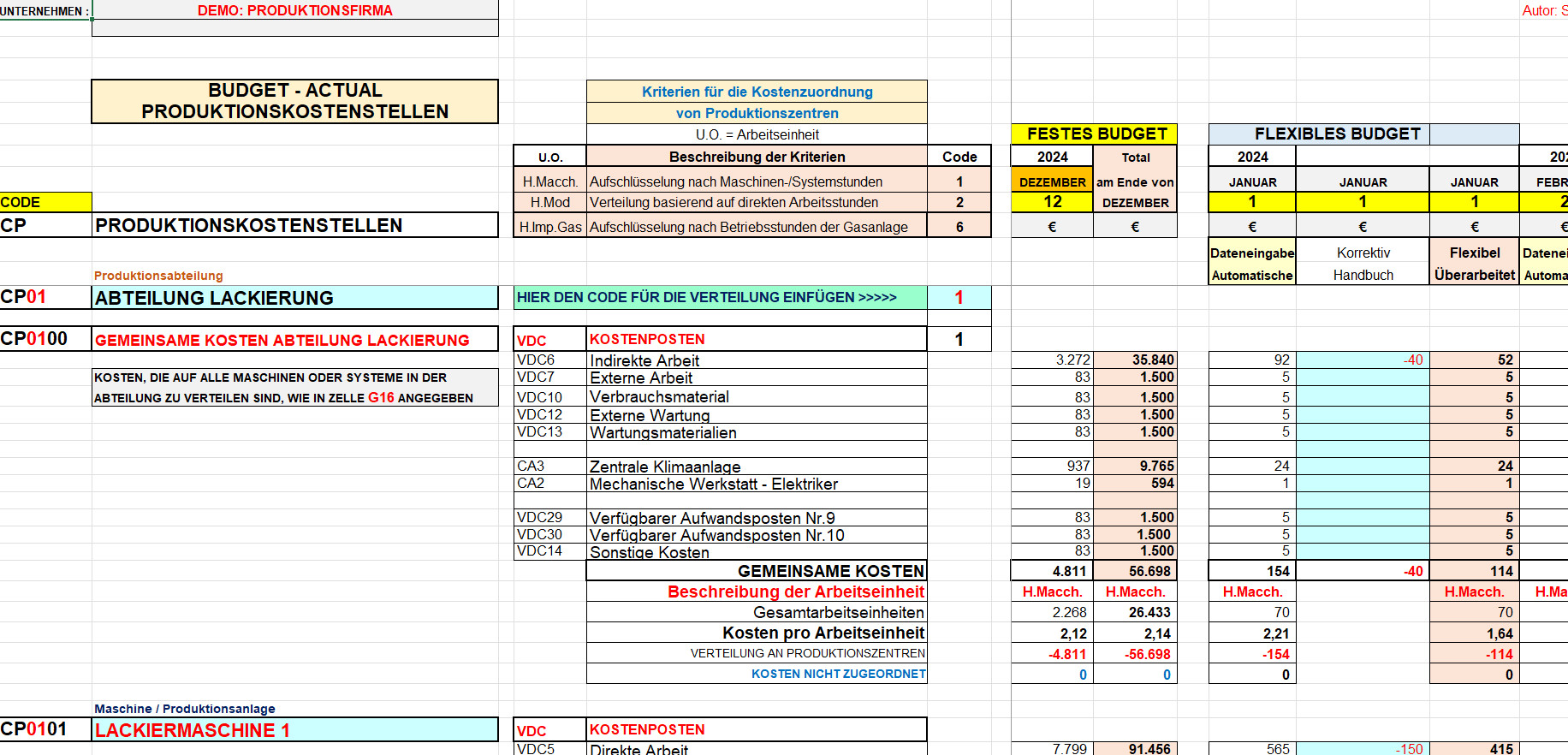

DAS BUDGET UND DAS SCHLUSSBILANZ DER PRODUKTIONSKOSTENSTELLEN

Kostenstellen sind Abrechnungseinheiten des Unternehmens, in denen Kosten aggregiert werden. Jede Abteilung eines Unternehmens verfügt über eine Organisationsstruktur, die eine Aufteilung in Bereiche ermöglicht, in denen gesondert erfassbare Kosten entstehen.

In der Abbildung sind die Kosten einer Produktionsabteilung, beispielsweise der Lackierabteilung, dargestellt. Diese Kosten werden auf die einzelnen Fertigungsstellen der Abteilung (lackiermaschine Nr. 1; ackiermaschine Nr. 2 usw.) entsprechend ihrer jeweiligen Fertigungstätigkeit verteilt.

Das Bild zeigt auch eine Teilstruktur des Flexiblen Budgets. Das flexible Budget ist für die Überwachung der Effizienz von Produktionszentren von entscheidender Bedeutung und ist durch die Annahme unterschiedlicher Werte der Produktionsrate eng mit dem Aktivitätsniveau eines Unternehmens verknüpft.

Am Periodenende erzeugt die Ist-Erfassung automatisch eine vollständige Budgetabweichungsanalyse für jede Kostenstelle.

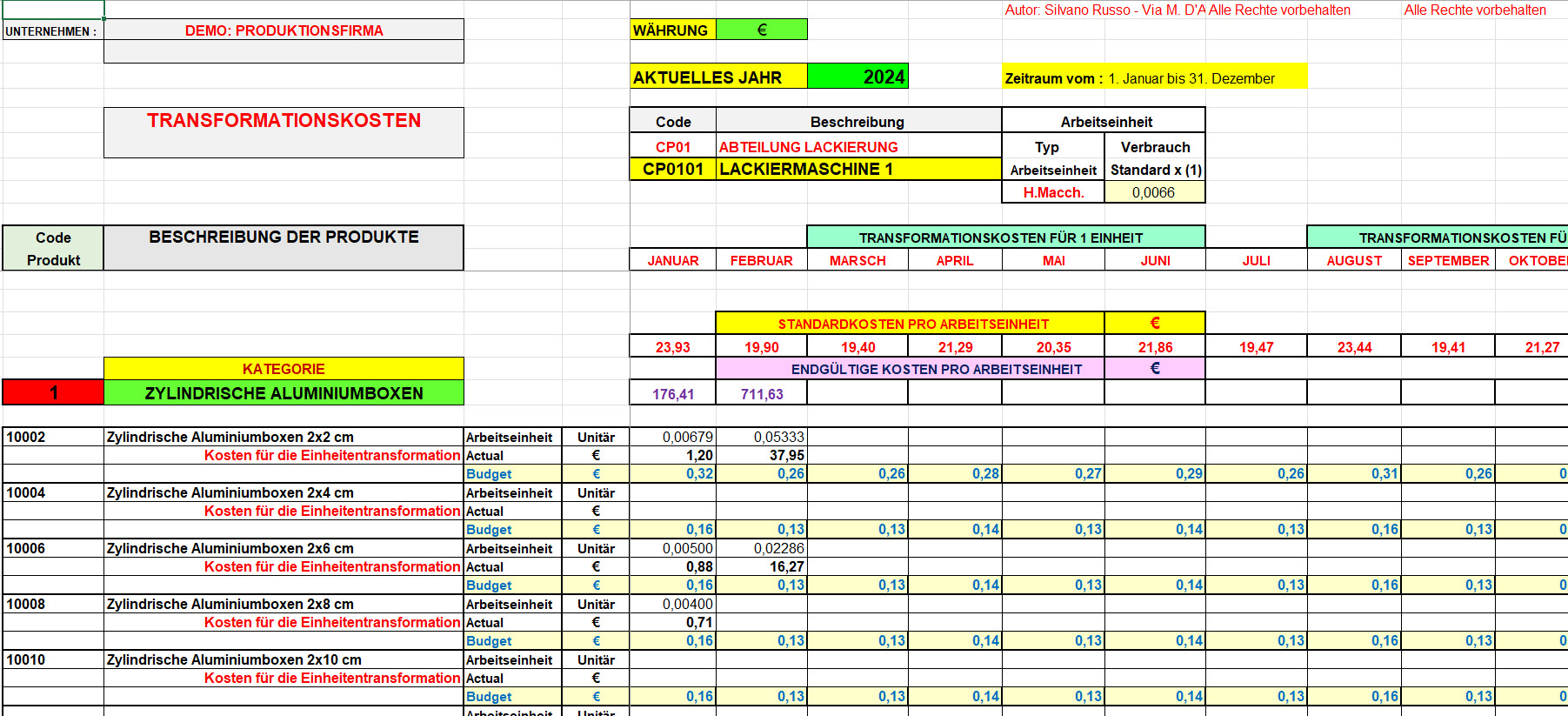

DAS HAUSHALT UND DIE ENDGÜLTIGE AUFSTELLUNG DER TRANSFORMATIONSKOSTEN

Das Bild hebt den Arbeitsverbrauch pro Einheit, die tatsächlichen Kosten und die standardmäßigen Stückherstellungskosten jedes Artikels innerhalb der Kategorie hervor, zu der er gehört.

Wir können 6 Produktionsabteilungen, 1 Verpackungsabteilung und 1 Verpackungsabteilung überwachen.

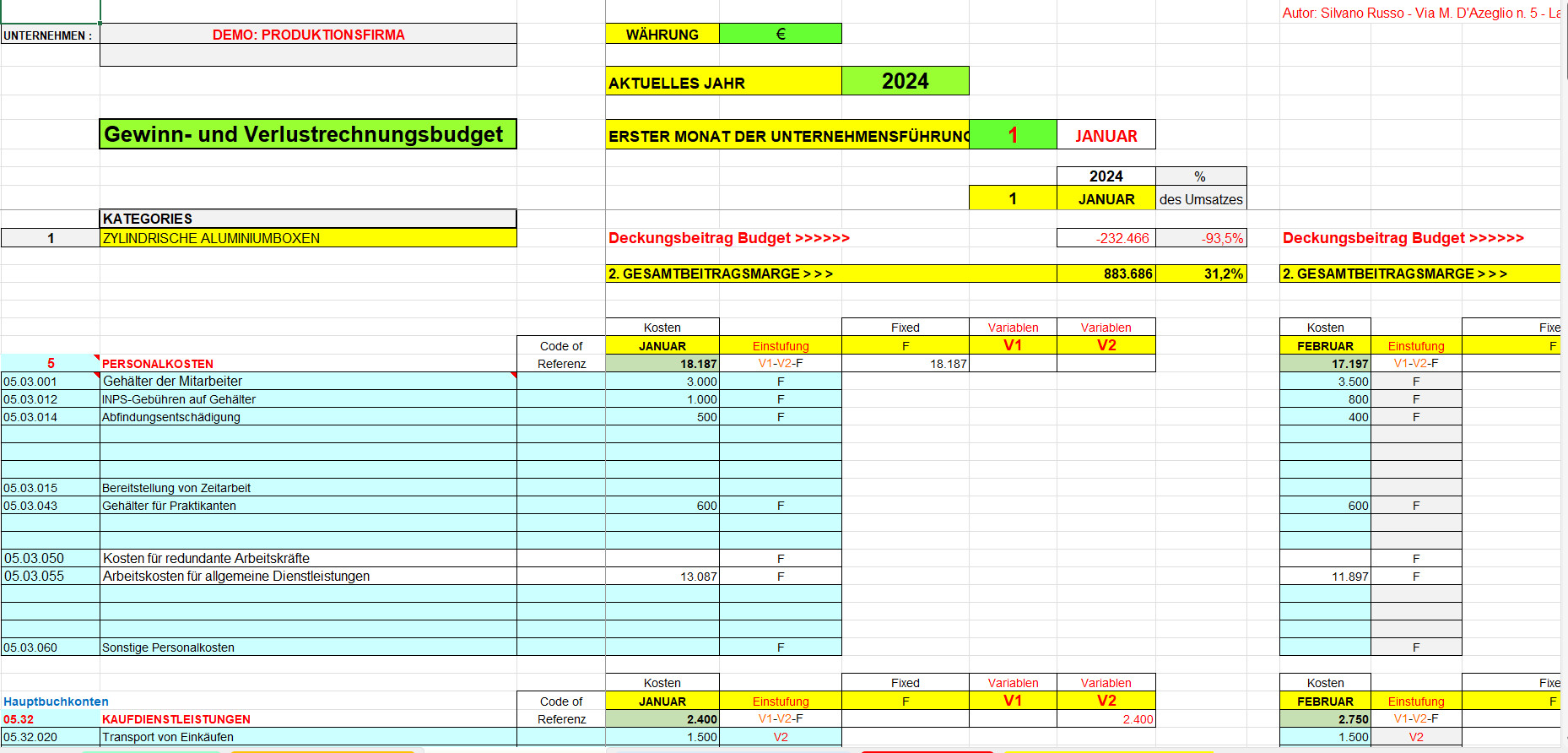

DIE GEWINN- UND VERLUSTRECHNUNG: BUDGET- UND REALGEWINNRECHNUNG

Das Bild verdeutlicht die Teilstruktur der Gewinn- und Verlustrechnung der Produktionsfirma.

Der Aufbau der Gewinn- und Verlustrechnung erfolgt naturgemäß auf Basis der Gesamt- und Periodendeckungsbeiträge aller Produktkategorien. Wir können 10 Produktkategorien und für jede Kategorie 50 Fertigprodukte überwachen.

Innerhalb der verschiedenen Kategorien könnten wir jedoch auch diejenigen verwalten, die der Auftragsfertigung vorbehalten sind, also der Herstellung von Maschinen oder bestimmten Systemen, die für spezifische Produktionsaufträge angefordert werden.

Wie Sie sehen, können wir produzierende Unternehmen auch bei der Diversifizierung ihrer Produktion begleiten und ihre Margen als grundlegenden Hebel für ihr Überleben ständig im Auge behalten.

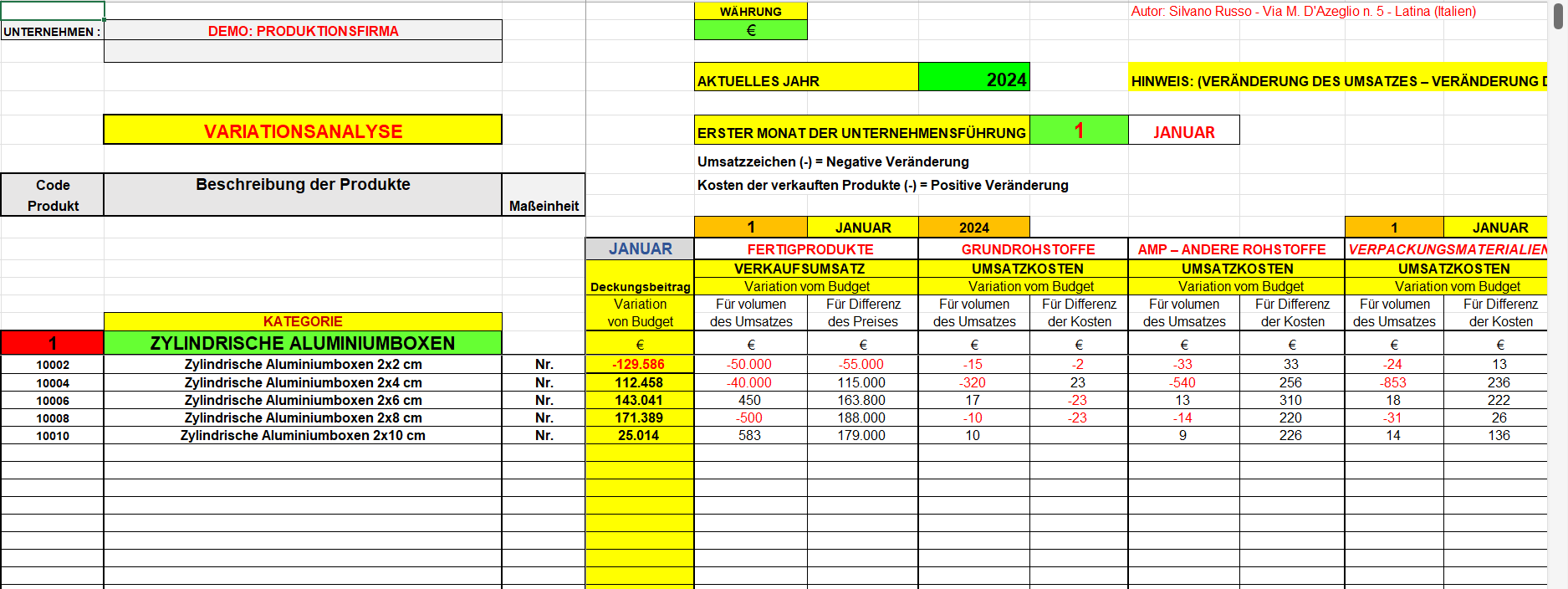

PROSPEKT DER VARIATIONSANALYSE

Die Abbildung zeigt die Abweichungen vom Budget bzw. die Überprüfung des Erreichungsgrades der vorab festgelegten Ziele. Vergleichen Sie dann das Budget mit den tatsächlichen Managementergebnissen.

Die Analyse der Budgetabweichungen ist integraler Bestandteil der Unternehmenssteuerung und ermöglicht eine präzise und treffende Bewertung derjenigen Einnahmebestandteile, die eine Nichtübereinstimmung mit den geplanten Zielen aufweisen.

Dadurch können Sie die im Rahmen der Budgetierung geschätzten Plandaten mit den Ist-Daten in Beziehung setzen, Fragen stellen und so Lösungen für die Hauptursachen finden, die zu höheren Kosten oder niedrigeren Einnahmen geführt haben. Die Budgetabweichungsanalyse ist für das Unternehmen ein unverzichtbares Instrument. In der abgebildeten Tabelle wird die Abweichung des Materialaufwands vom Budget in synthetischer Form dargestellt. Die Materialkosten können hinsichtlich ihrer Komponenten, der Schwankung des Wechselkurses der Einkaufswährung, des Materialverbrauchs und des Einkaufspreises genauer analysiert werden.

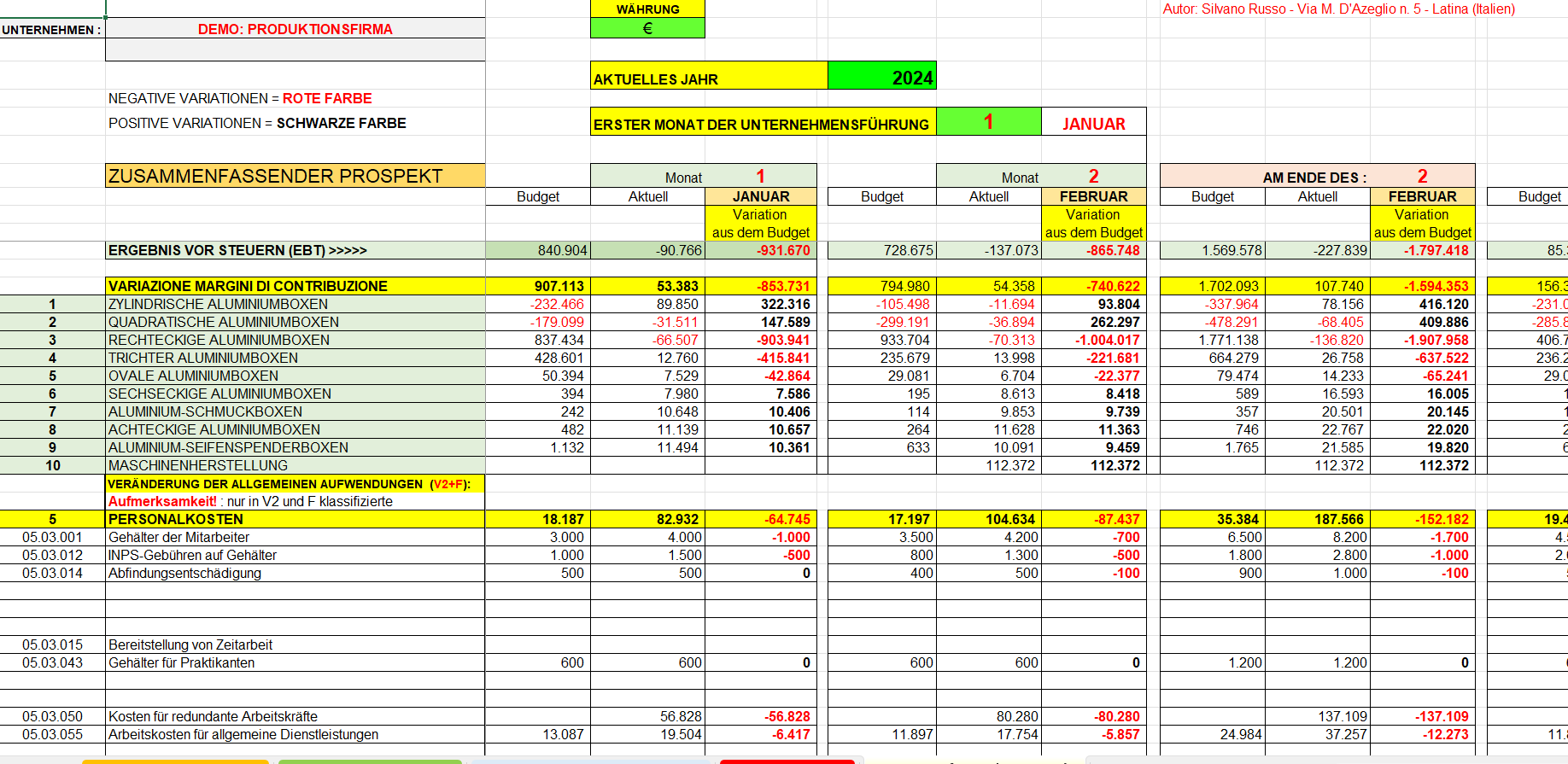

ZUSAMMENFASSUNGSTABELLE

Es handelt sich hierbei um ein Teilabbild der wirtschaftlichen Synthese eines Produktionsunternehmens.

Dabei werden alle positiven und negativen Einkommensbestandteile nach einheitlichen Kategorien gegenübergestellt und es wird ein Gleichgewicht zwischen den geplanten Zielen und den durch das Durchlaufen aller Transformationsphasen erreichten Zielen hergestellt.

Rezensionen

Es gibt noch keine Rezensionen.