Sur la page d’accueil, vous trouverez également d’autres logiciels utiles pour une gestion simple et économique de votre entreprise.

Logiciel gestion entreprise commerciale.

Contrôle de gestion entreprise commerciale Excel

Le site illustre un modèle à utiliser pour la gestion économique d’une entreprise commerciale comptant jusqu’à 2 000 articles. Cette illustration s’applique également aux logiciels qui gèrent la situation économique des entreprises commerciales comptant jusqu’à 4000 articles et jusqu’à 6000 articles.

Le tableur « Gestion de l’entreprise commerciale » a été conçu pour gérer, de manière simple, le budget économique et le rapport économique d’une entreprise commerciale à partir de la détection des Marges de Contribution pour chaque article et pour chaque catégorie d’articles.

Ensuite, les marges de contribution standard de tous les éléments sont établies et les marges de contribution réelles sont détectées. Leur comparaison met en évidence tous les écarts par rapport au budget.

En particulier, les écarts par rapport au budget peuvent être résumés comme suit :

– Les écarts dus aux variations des prix de vente ;

– Écarts dus aux variations des volumes de ventes ;

– Les écarts dus aux variations des coûts des éléments constituant les marges de contribution ;

– Les écarts dus aux variations des volumes de coûts des éléments constituant les marges de contribution dues aux variations des volumes de ventes.

Le logiciel permet la gestion alternée de deux périodes d’activité commerciale. Une période qui va du 1er janvier au 31 décembre, dans ce cas 1 est inscrit comme premier mois de gestion économique, et une période qui va du 1er juillet au 30 juin de l’année suivante, dans ce cas 7 est inscrit comme premier mois de gestion d’entreprise.

Le logiciel prévoit la gestion de 20 catégories d’articles pour chacune desquelles 100 articles sont prévus. Donc 2 000 articles au total.

Le logiciel illustré est dynamique, flexible et facile à utiliser.

Les images illustrées ci-dessous sont purement indicatives et ne représentent pas, de manière exhaustive, l’intégralité du fonctionnement du logiciel.

Image n°1 – Le budget des ventes

Toutes les feuilles de calcul de ce logiciel dépendent principalement de la feuille de calcul Budget des ventes. Par exemple, les données relatives à la devise, à l’année de compétence, au premier mois de gestion, aux codes articles, à la description des articles etc., une fois saisies dans le budget des ventes, seront répétées dans toutes les autres feuilles du logiciel. .

Dans cette feuille de calcul, l’utilisateur pourra modifier le budget fixe en insérant les nouvelles données sur les quantités à vendre et les prix de vente unitaires dans les colonnes Budget révisé. Le budget de vente sera donc définitif après avoir identifié, à travers les variations indiquées dans le Budget Révisé, l’objectif de vente le plus approprié.

Les modifications apportées au budget révisé peuvent être effectuées manuellement ou automatiquement. Les deux méthodes peuvent coexister au sein d’une même catégorie. Naturellement, la variation manuelle des données prévaut sur la variation automatique des données.

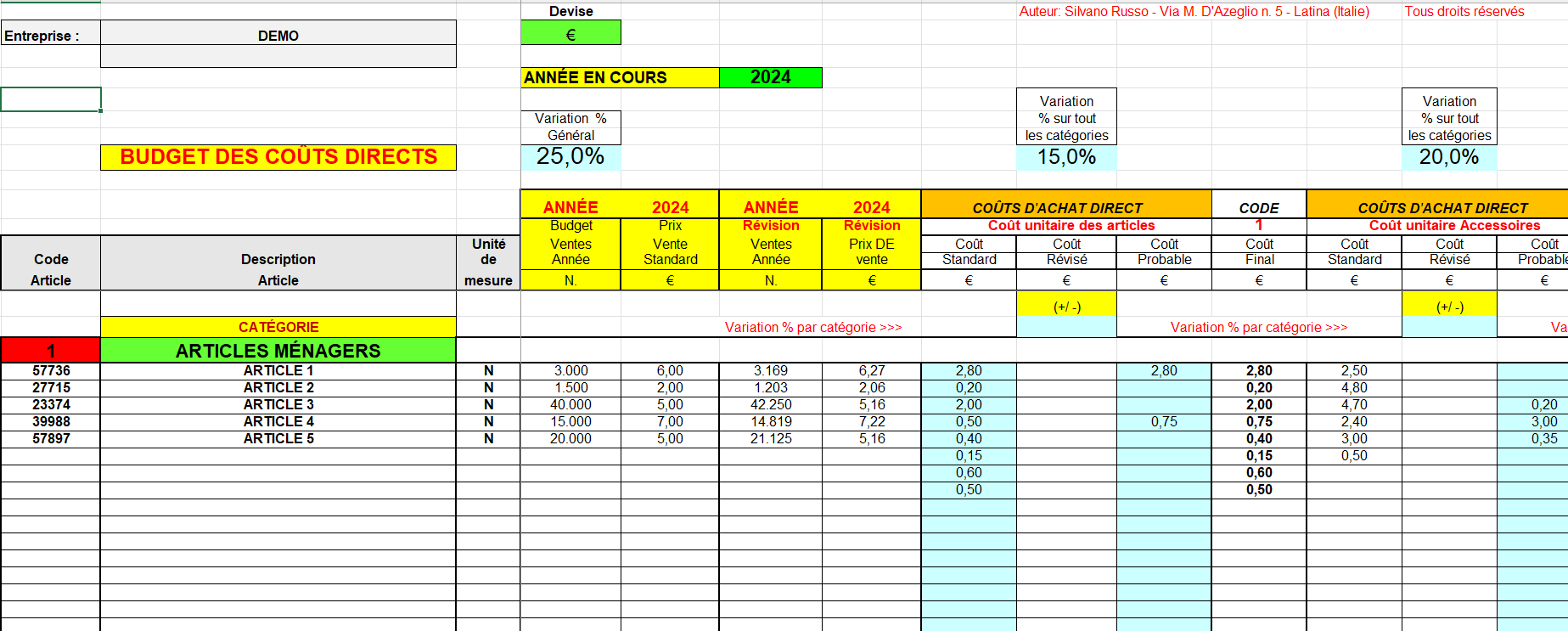

Image n°2 – Le budget des coûts directs

Dans la colonne I, vous devez indiquer manuellement le coût unitaire standard de tous les éléments inclus dans le budget des ventes. Tous les autres types de coûts standard sont transférés automatiquement à partir d’autres feuilles de calcul.

Par exemple, le coût unitaire standard des accessoires provient de la nomenclature des accessoires, car chaque article peut contenir plusieurs accessoires différents et la nomenclature est le seul outil permettant de les regrouper et de les valoriser. Les différents coûts standards, une fois saisis, peuvent être sujets à modifications avant de devenir définitifs. Pour cette raison, 3 niveaux de variation ont été prévus.

Si l’utilisateur ne souhaite appliquer aucune variation en pourcentage aux coûts standards saisis manuellement ou proposés par le système, il doit laisser VIDE la cellule où doit être appliquée la variation en pourcentage.

Pour tous les autres coûts standards autres que ceux relatifs aux articles, accessoires et emballages, il faudra indiquer par un X les articles sur lesquels les coûts standards doivent être répartis. Par exemple, un X est utilisé pour indiquer les éléments sur lesquels des frais de commission doivent être appliqués, ou les frais relatifs au transport d’achat, etc.

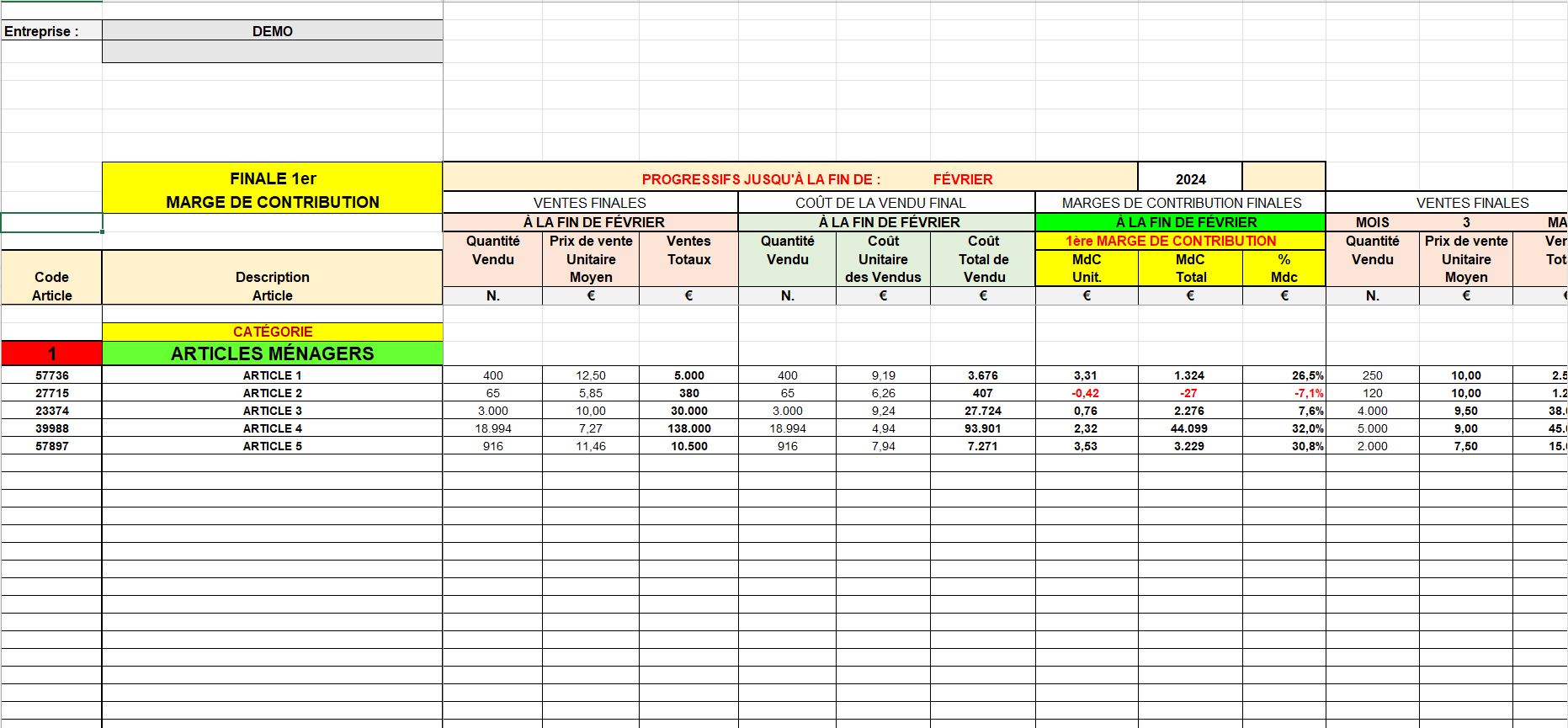

Image n.3 – Solde final de la 1ère Marge de Contribution

Marge sur coûts variables par article

Dans cette feuille de travail, les marges de contribution unitaires et totales réelles pour tous les éléments sont déterminées. En pratique, pour chaque article, la marge de contribution est définie comme la différence entre le prix de vente réel et le coût unitaire total réel directement attribuable à l’article.

Dans cette feuille de calcul, toutes les données affichées sont automatiquement importées à partir d’autres feuilles de calcul. En particulier, les données proviennent automatiquement de la feuille de calcul Budget des ventes et de la feuille de calcul Budget des coûts directs.

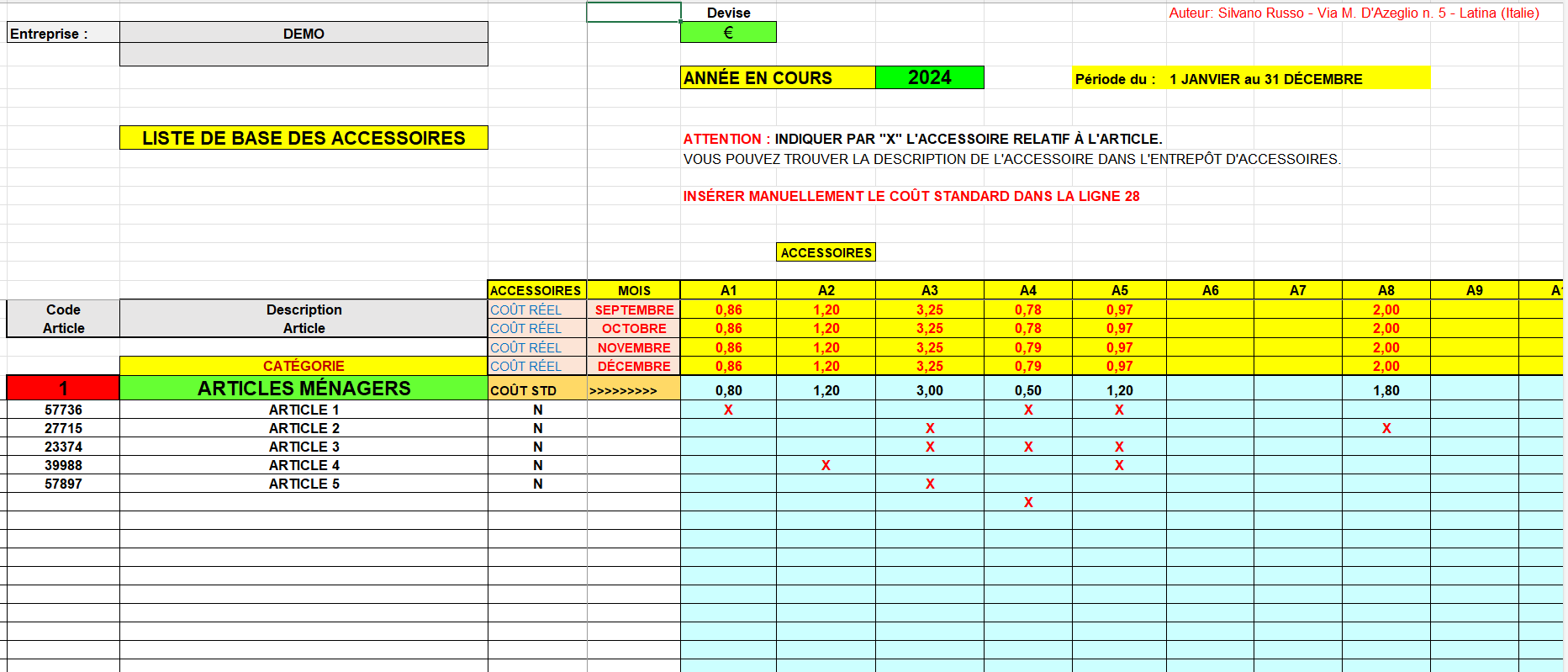

Image n°4 – Liste des accessoires de base

La feuille de calcul de la nomenclature des accessoires a été conçue pour calculer à la fois le coût standard et le coût réel des différents accessoires liés à un article de vente.

150 accessoires ont été prévus, nommés, pour simplifier, par l’acronyme « A ». Donc de A1 à A150.

L’utilisateur doit toujours indiquer par un X les différents accessoires qui font référence à chaque article.

Le logiciel additionne les coûts unitaires standard et réels de tous les accessoires attribuables à un article donné.

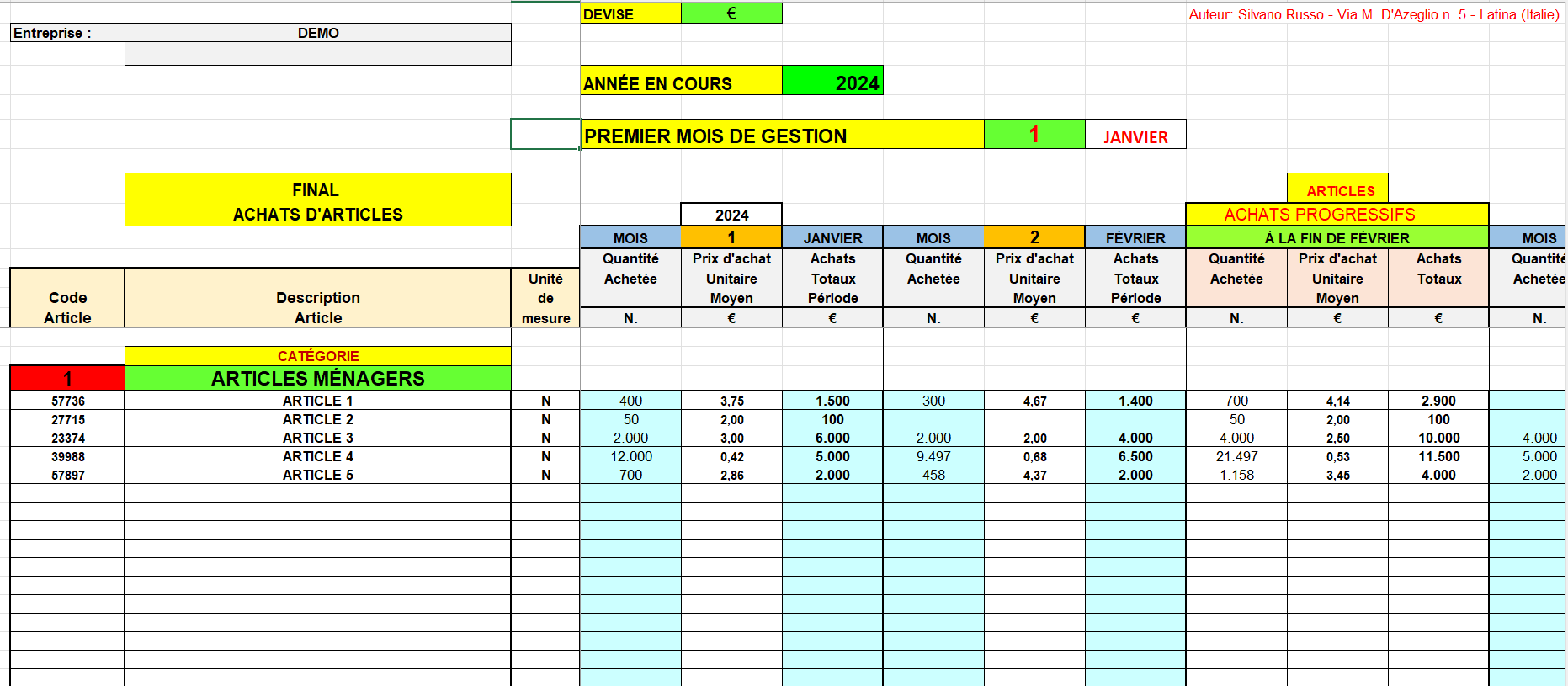

Image n°5 – Total des achats effectués

Cette feuille de travail doit contenir les données (quantité et coût total) des articles achetés chaque mois.

Le système calculera automatiquement le coût unitaire de chaque article chaque mois.

Si plusieurs achats d’un même article sont effectués au cours d’un mois, les données relatives aux quantités et aux coûts d’achat doivent être additionnées et présentées, dans le mois, sous forme cumulative.

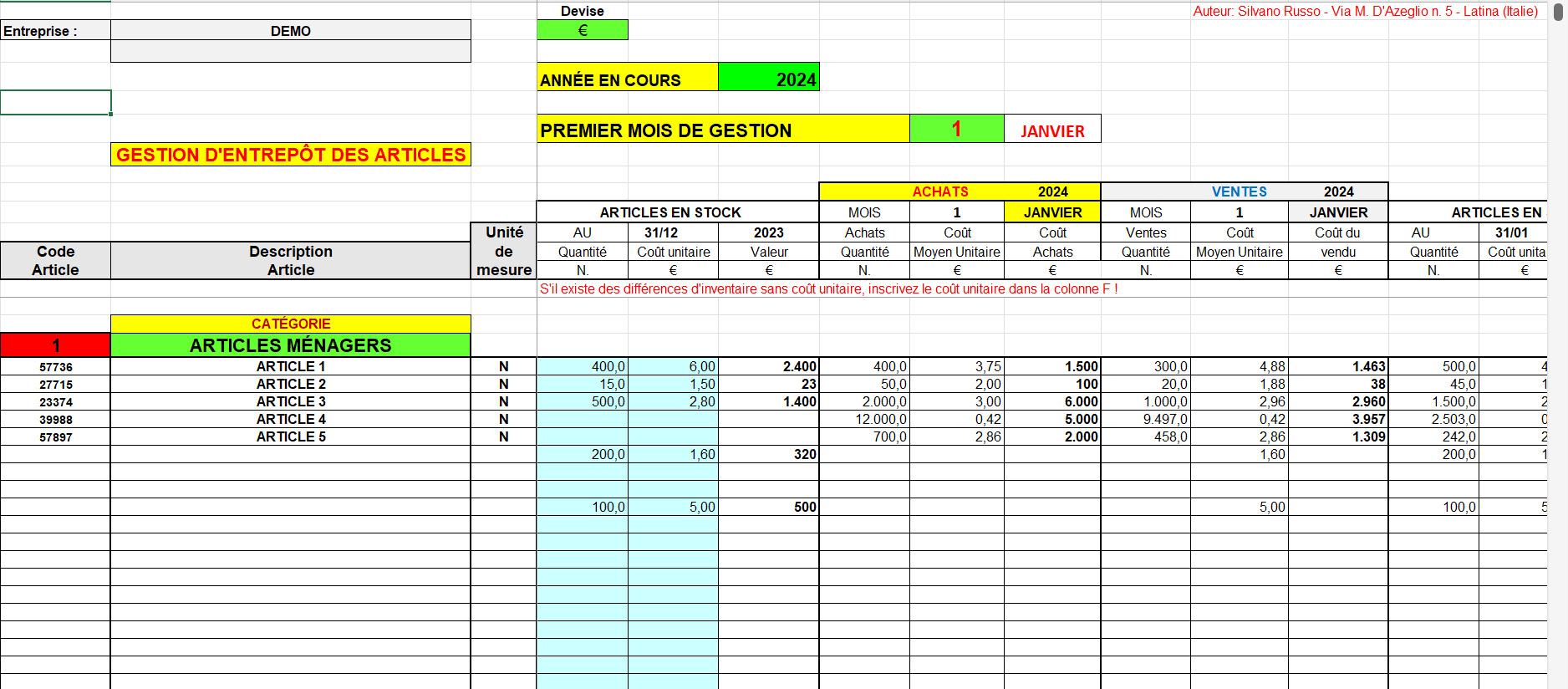

Image n°6 – Gestion d’entrepôt d’articles

Cette feuille de calcul est remplie de données provenant d’autres feuilles de calcul. Donc, c’est presque entièrement rempli automatiquement.

L’utilisateur doit saisir uniquement les données relatives aux stocks initiaux et corriger les données comptables avec des inventaires périodiques.

Les quantités inventoriées remplaceront ainsi les quantités comptables, détectant les éventuels écarts d’inventaire qui peuvent être positifs ou négatifs.

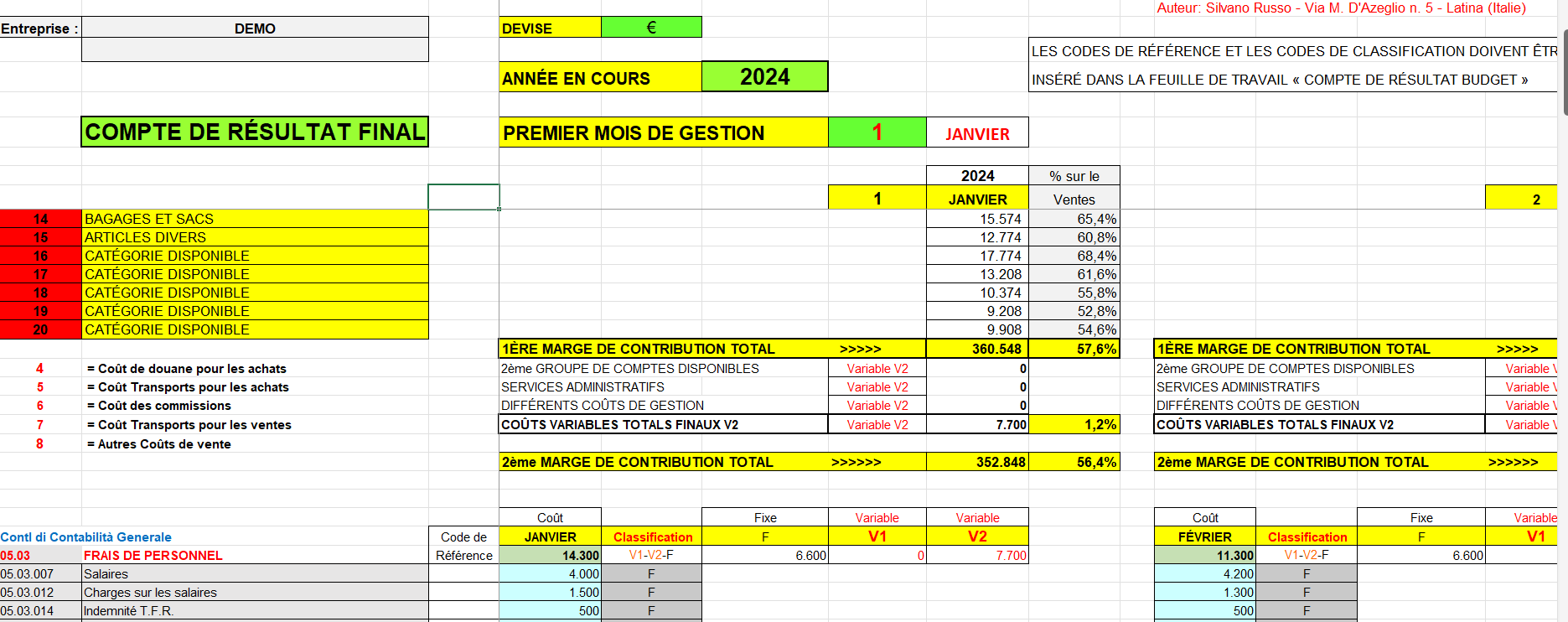

Image n°7 – Compte de résultat

Compte de résultat entreprise commerciale Excel

Dans cette feuille de calcul, l’utilisateur doit saisir uniquement les coûts réellement engagés par l’entreprise chaque mois.

Vous n’avez rien d’autre à faire ! Le logiciel fournira tous les résultats en utilisant des mécanismes et des références automatiques.

Comme vous pouvez le constater, ce logiciel a été conçu à l’aide d’innombrables automatisations afin de permettre à l’utilisateur d’obtenir de nombreuses informations utiles de la gestion de l’entreprise en saisissant seulement une très petite quantité de données dans le système.

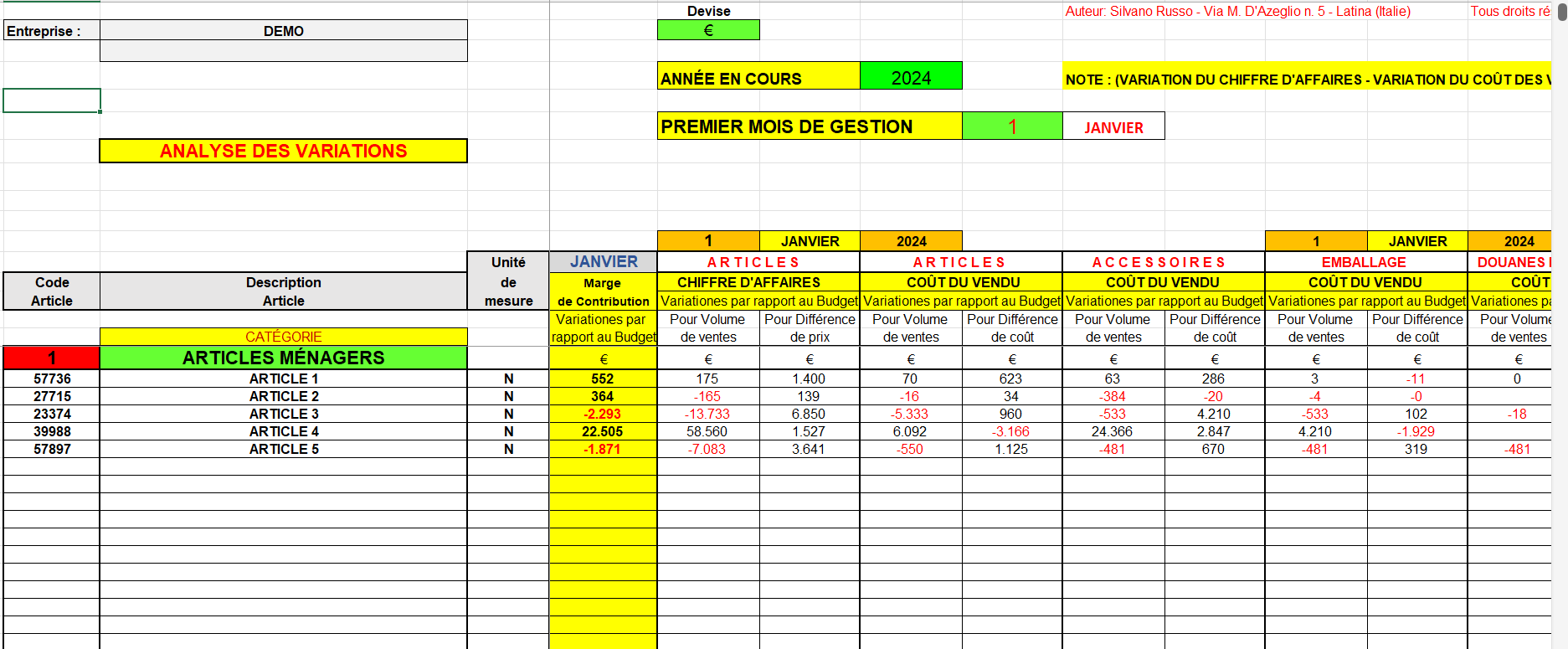

Image n°8 – Analyse des variations

Cette feuille de travail compare les marges de contribution réelles de la période (1ère M.d.C. = Première marge de contribution) avec celles budgétisées.

La variation totale par article et par mois est mise en évidence dans la colonne « Variation M.d.C. par rapport au budget ».

Les causes de la variation du budget, indiquées par la couleur rouge et le signe (-) si elles sont négatives et par la couleur noire si elles sont positives, sont mises en évidence comme suit :

ARTICLES – CHIFFRE D’AFFAIRES

Budget ventes écarts réalisé.

Variation du budget en fonction du volume des ventes

Variation du budget en raison de la différence de prix

COÛT DE VENTE

Variation du budget en fonction du volume des ventes

Variation du budget en raison de la différence de coût

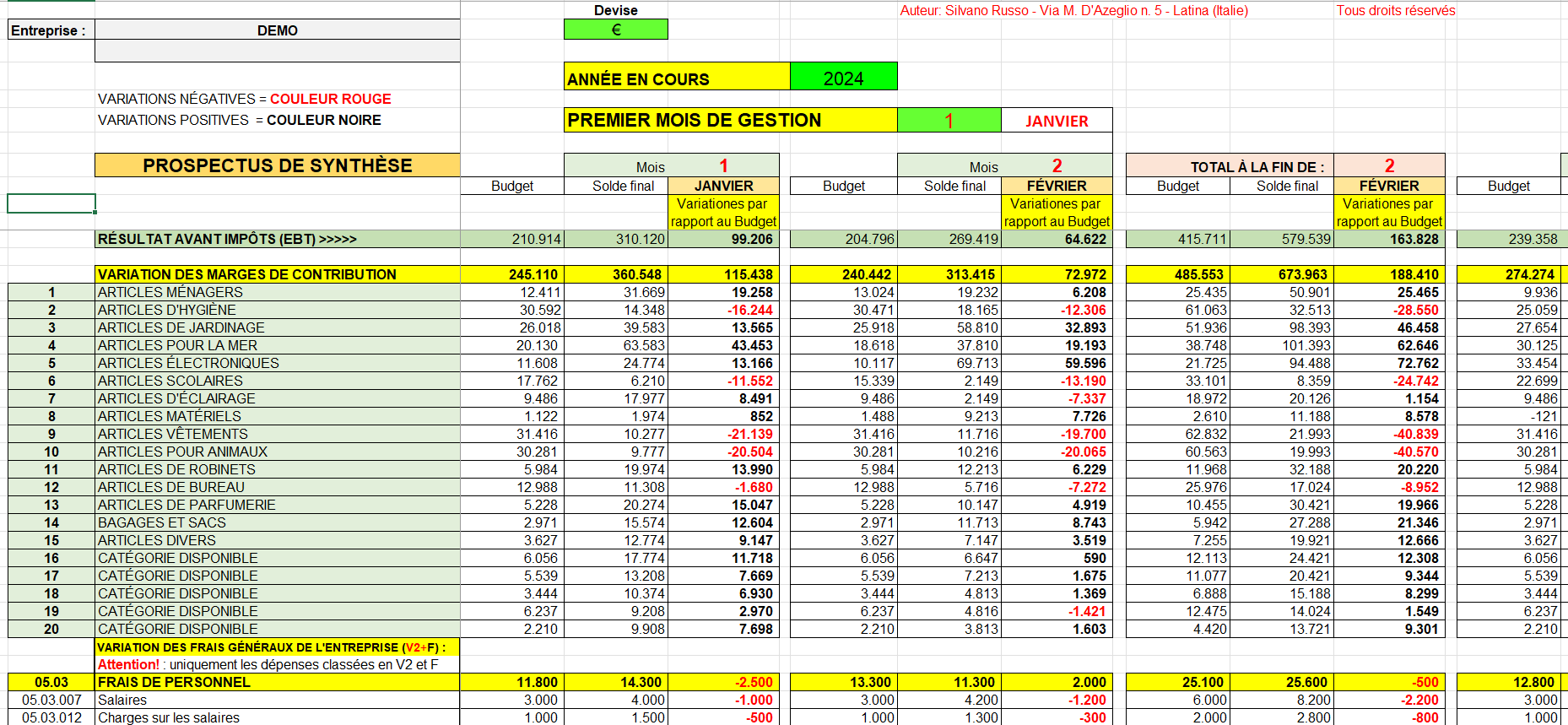

Image n°9 – Prospectus sommaire

Dans ce formulaire, l’utilisateur n’a rien à saisir car toutes les données y sont automatiquement saisies.

À la ligne 12, les résultats avant impôts (EBT) déjà indiqués à la ligne 316 du compte de résultat prévisionnel et du compte de résultat final sont indiqués pour chaque mois. La colonne suivante montre la différence entre le résultat économique réel (compte de résultat réel) et celui prévu (compte de résultat budgétaire).

Nous partons donc du bénéfice ou de la perte attendu et, à travers une série de variations, nous arrivons au résultat économique réel (bénéfice ou perte réel). Cette présentation nous aide à comprendre pourquoi le résultat économique prévu dans le Budget a été, ou n’a pas été, atteint.

Avis

Il n’y a pas encore d’avis.